収益認識基準(企業会計基準第29号)を初めて学習する方向けに、その概要についてわかりやすく解説をします。

収益認識は範囲が広く難しい基準ですが、ぜひ本記事で考え方や従来との違いについて理解しましょう!

収益認識基準が公表された背景

「売上」は財務諸表計上項目の中でもとりわけ重要な項目です。

しかし従来まで、売上に関する規定は企業会計原則に「実現主義の原則による」という記載があるのみでした。(ただし、工事契約・ソフトウェア・リースに関しては各基準に定めあり)

企業会計原則が公表されたのは1949年で、今から70年位前です。

当時のビジネス環境では「実現主義による」の規定だけで大きな問題はありませんでした。

しかし様々なビジネスモデルが存在する現在となっては、「実現主義による」という規定だけでは対応ができません。

そんな中、2014年にIASBとFASBが共同して「収益認識に関する基準」の開発を行い、公表したのです。

この流れを受け、日本でも2018年に収益認識の基準が公表されました。

なお、この基準は日本のオリジナルではありません。

IFRSの収益認識をほぼ翻訳したものになっており、IFRSを基本的にすべて取り入れています。

これにより、日本企業と海外企業の売上を比較することが可能となりました。

よって、「IFRS(もしくは米国基準)を勉強する=日本の収益認識の基準も勉強する」という理解で大丈夫です。

- 売上に関する基準を作成する必要があった

- 海外で、売上に関する基準が作成された

↓そこで

日本の収益認識基準が公表され、2021年4月から適用された。

(日本の収益認識基準≒IFRS第15号)

収益認識の特徴(基本的な原則)

新収益認識基準を理解する上で重要なのは、「履行義務」と「収益認識の5つのステップ」です。

この記事でも概要は解説しますが、詳しくは下記の記事をご覧ください。

履行義務

従来、収益は実現したときに計上するとされていました。

しかし収益認識基準では「収益は履行義務を充足した時に認識する」となりました。

例えば商品を売るという行為は「商品を売る約束」をして「その約束を果たす」と考えることができます。

この「約束」が履行義務であり、「約束を果たす」ことがその充足となります。

様々なビジネスに対応できるように、収益認識の要件は抽象化されたものになっています。

5つのステップ

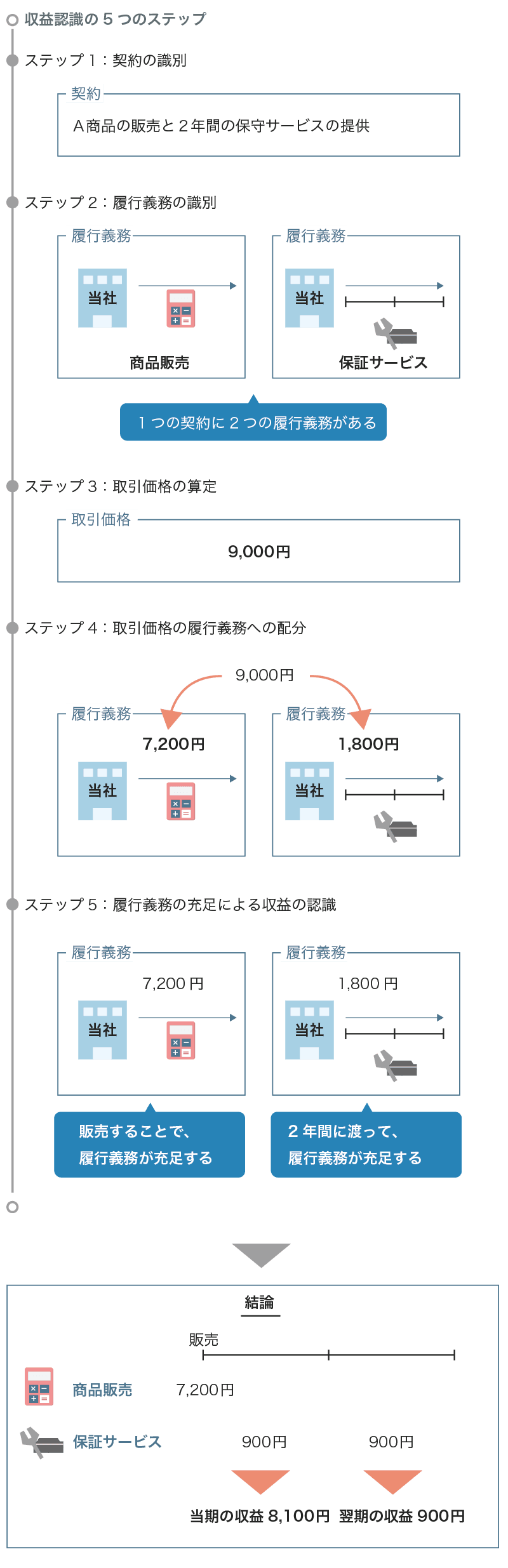

上記の履行義務の充足という考え方に加え、収益を認識するための5つのステップを収益認識基準では示しています。

- 顧客との契約の識別

- 契約における履行義務を識別

- 取引価格の算定

- 履行義務に取引価格を配分

- 履行義務の充足による収益の認識

この5ステップに従って収益を認識する。

ステップ1:顧客との契約の識別

取引はまず契約を結ぶところから始まります。

そのため、収益認識においてもまずは契約の識別から入ります。

ちなみに契約書を交わしていなくても、口頭や取引慣行などによるものも契約と考えます。

ステップ2:契約における履行義務を識別

続いては契約に中に含まれている履行義務を識別します。

例えば、「電卓」と「電卓の2年間の保証」をセットで販売した場合の履行義務は、

・電卓を引き渡すこと

・2年間保証すること

の2つが履行義務になります。

ステップ3:取引価格の算定

ステップ3は「いくらで」収益を認識するか?を決めることになります。

仮に電卓とその保証をセットで9,000で販売した場合には、その9,000が取引価格になります。

ただ、「1ヶ月間で10台買えば10%引き」という契約であった場合には、将来金額が変動する可能性があり、それも考慮しなくてはいけません。これを変動対価と言います。

ステップ4:履行義務に取引価格を配分

ステップ3の9,000をステップ2の2つの履行義務に配分します。

ステップ5:履行義務の充足による収益の認識

最後に履行義務を充足したタイミングで収益を認識します。

履行義務は一定時点で充足するものと、一定期間で充足するものの2つがあります。

電卓の販売は売った「時点」で履行義務を充足しますが、保証は2年間という「期間」で履行義務を充足します。

<まとめ>

※ 詳しくはこちらの記事を参照

主な取引別の会計処理への影響

新収益認識基準が、現行の会計処理にどのような影響を与えるかについて簡単にまとめます。

割戻し(リベート)

割戻しはリベートとも言い、一定の販売数量に応じて返金する取引です。

従来の処理

売上割戻に関する個別の規定なし

※ 実務上は以下のような処理が一般的

- 販売時に全額を「売上」に計上

- 割戻し時に、その目的や性質に応じて「売上から控除」または「販売費として費用計上」

- 翌期以降に予想される割戻しを「売上割戻引当金」として計上

新収益認識基準では

割戻しは変動対価です。そのため変動対価を考慮して収益を認識することになります。

具体的には「割戻しによる返金の可能性がある場合は、最初から売上計上はしない」ということです。

例えば、1,000販売し、この内100が将来リベートで返金すると予想されている場合には

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 900 |

| 返金負債 | 100 |

このように1,000で売っても収益は900のみとなります。

そのため販売費としての計上や売上割戻引当金の計上という処理はなくなると思われます。

返品権付き販売(売上戻り)

返品とは無償で返品を受け付ける取引です。

従来の処理

返品に関する個別の規定なし

※ 実務上は以下のような処理が一般的

- 販売時に全額を「売上」に計上

- 返品時に「売上から減額」

- 翌期以降に予想される返品を「返品調整引当金」として計上

新収益認識基準では

返品も割戻しと同じく変動対価の取引です。

そのため返品が予想される金額は収益計上をしません。

例えば、1,000販売し、この内100が返品されると予想されている場合には

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 900 |

| 返金負債 | 100 |

このように1,000で売っても収益は900のみとなります。

このため、従来行われていた返品調整引当金の計上という処理はなくなると思われます。

ポイントの付与(カスタマーロイヤリティポイントプログラム)

商品購入に利用できるポイントを顧客にポイントを付与する取引です。

従来の処理

ポイントに関する個別の規定なし

※ 実務上は以下のような処理が一般的

- 販売時に全額を「売上」に計上

- 翌期以降に行使が予想されるポイントを「ポイント引当金」として計上

新収益認識基準では

付与したポイントは「そのポイントと引き換えに商品を交換する義務」と捉えます。

つまり付与したポイント自体を別個の履行義務と考えるのです。

例えば、1,000で販売し、商品と100円分のポイントを付与した場合(ポイントはすべて使用されると予想している)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000 | 売上 | 900 |

| 契約負債 | 100 |

このように別個の履行義務であるポイントは、商品の販売とは別個に認識します。

その上で、実際にポイントが使用された時点で契約負債を売上に振り替えます。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 100 | 売上 | 100 |

このため、従来行われていたポイント引当金の計上という処理はなくなると思われます。

製品保証

従来の処理

製品保証に関する個別の規定なし

※ 実務上は以下のような処理が一般的

- 販売時に全額を「売上」に計上

- 翌期以降に予想される製品保証費を「製品保証引当金」として計上

新収益認識基準では

製品保証自体を別個の履行義務とするかどうかを判定します。

別個の履行義務とする場合は、保証期間に渡って収益を認識します。

別個の履行義務としない場合は、従来どおり製品保証引当金で処理します。

よって、製品保証引当金がなくなるわけではありません。

出荷基準・請求済未出荷売上

出荷基準とは製品を出荷した時点で収益を認識する方法です。

未出荷売上とは、注文された製品について、顧客の事情等により当社で保管する場合において、未出荷であっても収益を認識する方法です。

従来の処理

出荷基準及び未出荷売上に関する個別の規定なし

※ 個々の企業の判断により、出荷基準及び未出荷売上が行われている。

新収益認識基準では

物品の販売における収益の認識に関しては「物品の所有に伴う重要なリスクおよび経済価値が買手に移転していること」が要件になります。

この点を検討する必要がありますが、要件を満たした場合には出荷基準・未出荷売上は認められることになります。

消化仕入れ(代理人としての取引)

消化仕入とは、顧客への販売時に商品を仕入れる取引形態を言います。主に百貨店で行われる取引形態です。

従来の処理

消化仕入れに関する個別の規定なし

※ 実務上は収益を総額表示することが少なくない

新収益認識基準では

代理人としての取引に該当する場合,収益は純額表示になります。

なお、消化仕入れに限らず、代理人に該当する場合は総額表示から純額表示へ変更になります(例えば、商社)。

消費税(第三者のための回収)

消費税は顧客から企業に支払われます。ただし、消費税は国や都道府県の代わりに企業が受け取っているものです。

従来の処理

基本的に税抜方式だが、税込方式も認められている。

新収益認識基準では

税抜方式になります。

消費税のような第三者のために回収する額は取引価格に含めないこととされました。

仮に税込方式で計上していた企業は、収益認識の基準により消費税の分だけ売上が減少することになります。

割賦基準

割賦販売とは商品代金を分割で受け取る取引形態です。一般的に、支払いが先延ばしになることによる金利相当額の分だけ、割賦価格は一括払いに比べて高くなります。

従来の処理

企業会計原則に割賦基準の処理に関する記載あり

※割賦基準とは、回収基準または支払期日到来日基準のこと

新収益認識基準では

販売益相当額と利息相当額を区分し、利息部分は利息法により処理する。

そのため、割賦基準は認められないと考えられます。

最後に

かなりの分量の記事になりましたが、収益認識の基準にはまだまだ様々な論点があります。

本記事ではその中からとりわけ重要であると感じた部分について取り上げています。

そのため収益認識の一歩目としては十分な内容になっております。

また、記事の途中途中で「関連記事」を挿入しましたが、より理解を深めるためにぜひそちらもご覧になって下さい。

コメント

コメント一覧 (2件)

めちゃくちゃ助かりました!

他の解説記事も含めて神ノーツです!

ありがとうございます!しか言えませんが、本当にありがとうございます!

こちらこそありがとうございます笑

他の記事も含めてお役に立ててよかったです〜😎