こんにちは!

今回は連結会計における、子会社が行った剰余金の配当に関する連結修正仕訳について、図解をまじえてわかりやすく解説をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 180 | 利益剰余金 | 300 |

| 非支配株主持分 | 120 |

おじさん(先生)

おじさん(先生)この仕訳をマスターじゃ!

理解するための基礎知識

まずは、本記事を理解するための基礎知識を確認します。

基礎知識1:企業集団の株主と株主資本

連結における株主資本とは、親会社株主に帰属する金額を指す

連結の企業集団の株主には、「親会社株主」と「非支配株主」がいます。

連結株主資本等変動計算書(連結SS)における「株主資本」の”株主”とは、「親会社株主」のことを指します。

よって、

- 親会社株主に帰属する金額は「株主資本」

- 非支配株主に帰属する金額は「非支配株主持分」

となります。

基礎知識2:内部取引と外部取引

- 内部取引は連結FSに計上されない

- 外部取引は連結FSに計上される

もう一つの大事な概念として、内部取引と外部取引があります。

企業集団内部の取引(親会社と子会社の取引)は連結FSに計上されません。

対して、企業集団外部との取引は連結FSに計上されます。

具体例と理解の視点

おじさん(先生)さあ、ここから本題じゃ

いつも通り、具体例を使っていきましょう。

今回の具体例

- P社はS社を連結子会社(持分比率60%)としている。

- S社は利益剰余金からの配当300を行った。

この場合の連結修正仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 180 | 利益剰余金 | 300 |

| 非支配株主持分 | 120 |

ボブ(勉強中)

ボブ(勉強中)この仕訳を理解するのが今回の目標ってことだね

内部取引と外部取引を区別して考える

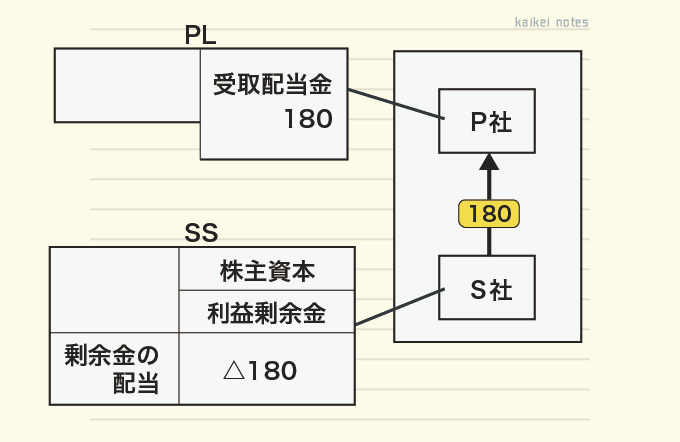

ところで、今回の取引を図解すると次のようになります。

ボブ(勉強中)

ボブ(勉強中)あ!内部取引と外部取引が混ざってる!

そうなんです。

親会社への配当は内部取引で、非支配株主への配当は外部取引なのです。

- 内部取引:親会社(P社)への配当180

- 外部取引:非支配株主への配当120

そのため、これらは別々に理解する必要があります。

<親会社への配当>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 180 | 利益剰余金 | 180 |

<非支配株主への配当>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主持分 | 120 | 利益剰余金 | 120 |

親会社への配当

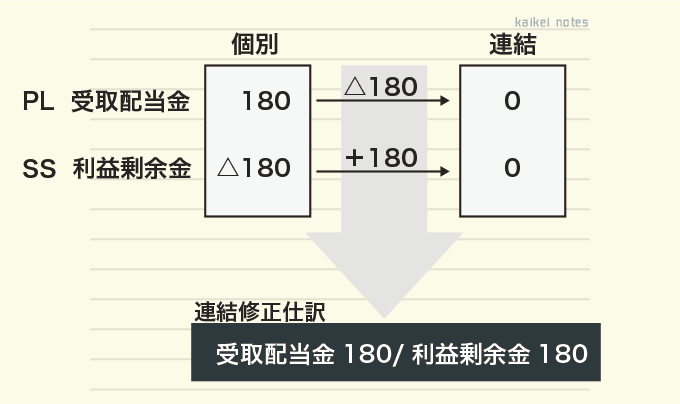

まずは親会社への配当金180です。

個別財務諸表では

親会社への配当180は、P社とS社の個別FSに次のように計上されています。

- P社のPLでは、受取配当金180

- S社のSSでは、利益剰余金△180

ボブ(勉強中)

ボブ(勉強中)うんうん。

対して、連結財務諸表では

対して、連結FSではこの取引は一切計上されません。

なぜなら、内部取引だからです。

そのため「受取配当金」も「利益剰余金のマイナス」も、連結FSでは「ナシ」となります。

連結修正仕訳

上記を踏まえると、以下のことが理解できます。

- 個別の受取配当金と利益剰余金のマイナスを、

- 連結修正仕訳で相殺消去すれば、

- 連結FSが作成できる

よって、親会社への配当に関する連結修正仕訳は次のようになるのです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 180 | 利益剰余金 | 180 |

ボブ(勉強中)

ボブ(勉強中)受取配当金と利益剰余金のマイナスを相殺消去しているんだね

おじさん(先生)そのとおりじゃ。貸方で利益剰余金を増加させているようにみえるが、実際にはマイナスをゼロに戻しているだけなのじゃ

非支配株主への配当

続いて、非支配株主への配当120を考えていきましょう。

個別財務諸表では

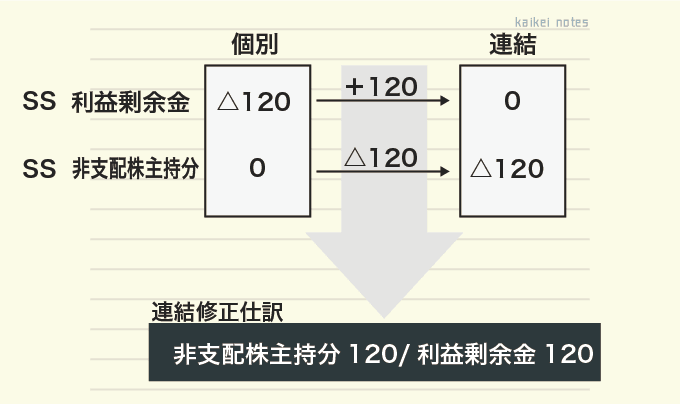

個別ではS社が配当金を払っただけなので、S社のSSに利益剰余金△120と計上されます。

ボブ(勉強中)

ボブ(勉強中)普通の配当金と同じだね

対して、連結財務諸表では

では非支配株主への配当を、連結目線で考えるとどうなるでしょうか?

▼

非支配株主への配当は外部取引です。

外部取引である以上、連結からしても、企業集団外に配当金を支払ったという点は変わりません。

よって、連結SSに非支配株主への配当は計上されることになります。

ボブ(勉強中)

ボブ(勉強中)あれ?じゃあ、修正仕訳は不要?

そうではありません。

基礎知識1を思い出しましょう。

- 親会社株主に帰属する金額は「株主資本」

- 非支配株主に帰属する金額は「非支配株主持分」

これは、次のように置き換えることができます。

- 利益のうち、親会社株主に帰属額→株主資本に計上

- 利益のうち、非支配株主に帰属額→非支配株主持分に計上

さらに、

- 配当のうち、親会社株主への支払額→株主資本に計上

- 配当のうち、非支配株主への支払額→非支配株主持分に計上

つまり、非支配株主への配当は「利益剰余金からのマイナス」ではなく、

「非支配株主持分からのマイナス」にすべきなのです。

連結修正仕訳

上記を踏まえると、以下のことが理解できます。

- 個別で利益剰余金のマイナスとなっている金額を、

- 連結修正仕訳で、非支配株主持分のマイナスに振り替えれば、

連結FSになる。

よって、非支配株主への配当に関する連結修正仕訳は次のようになるのです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 非支配株主持分 | 120 | 利益剰余金 | 120 |

ボブ(勉強中)

ボブ(勉強中)利益剰余金から非支配株主持分へ振り替えている仕訳なんだね

おじさん(先生)そのとおりじゃ。

最後に

本記事は以上です。

配当の仕訳は、特に貸方の利益剰余金の理解が難しくなっています。

本記事の内容をまとめておきましょう。

- 貸方の利益剰余金は親会社への配当と非支配株主への配当をわけて理解する

- 親会社への配当部分は、「相殺消去」

- 非支配株主への配当は、「非支配株主持分への振替」

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 受取配当金 | 180 | 利益剰余金 | 300 |

| 非支配株主持分 | 120 |

本記事を読んだことで、この仕訳が納得いくものとなれば幸いです。

コメント

コメント一覧 (31件)

たぶん皆さんと同じく、なんで非支配株主の処理までやらないといけないのかが全くわかりません。。。

内部のやりとりの相殺はわかりますけども

下から3番目にある図に「P社株主への配当金は連結SSの利益剰余金に計上!」とありますが、内部取引を理由として、連結上は親会社株主への配当はなかったことになるはずですよね?なので、「P社株主への配当は連結SSの利益剰余金に計上“されない”」という文言の方が正しいと思うのですがどうなのでしょうか?

仕訳上、子会社の配当により利益剰余金を減少させたことを、なかったことにする(利益剰余金を貸方に計上し直す)という意味合いでの「利益剰余金に計上」は理解はできるのですが、「“連結SS”の利益剰余金に計上!」というのがよく分からないです。

連結修正仕訳を合算しても、利益剰余金が解答にたどりつかない理由がわかりません。

原因は、親株に帰属する配当金の利益剰余金(以下、繰利)に係る仕訳によるズレなのですが…

S社 持分比率70% 受取配当金1000円

P社の個別仕訳

(C)700 (受配)700

(受配)700(損益)700

(損益)700(繰利)700

➕

S社の個別仕訳

(繰利)700 (C)700

個別財務諸表を合算した時点で、受取配当金に係る(繰利)の相殺は完了されてしまいます。

なぜ、P社の(受配)の修正仕訳に(繰利)が使われるのでしょう?

連結修正仕訳の(繰利)合算すると、この700分が(繰利)に戻し過ぎで、解答とずれてしまいます。

かと言って、修正対象のPL項目である(受配)のみを消去するにはどうしたら良いのかもわかりません…

ご教授いただきたく、よろしくお願いします。

登川先生こんばんわ

CPAラーニングの講義と合わせて、こちらの会計ノーツも参考にさせていただいております。

説明が非常にわかりやすく、勉強を楽しく勧めることができています。大変感謝申し上げます。

連結会計における利益剰余金の求め方について質問があります。

P社の個別上の利益剰余金額に、S社の当期純利益額にP社の持分を掛けたものを足し、受取配当金の修正分とのれん償却の分を引くことで連結の利益剰余金を求めることができる、という説明が先生の講義でありました。

受取配当金の修正とのれん償却が利益の減少であることは理解できるのですが、受取配当金の修正の仕訳において貸方にあるS社の利益剰余金の加算(減算の取消)分はなぜここに含まれないのでしょうか?

すみません、教えてください。

いちばんわかる日商簿記2級の15-3なのですが、3.の配当の問題が解説見てもわかりません。

教科書通り解くと

受取配当金7,000/利益剰余金10,000

非支配株主持分3, 000/

だと思ったのですが何故仕訳無しなのでしょうか。ご回答おねがいします。

とても分かり易かったです!!!

日商簿記2級の初学者です。的外れな質問でしたら、すみません。どうしてももやもやして気になるので、教えてください。

S社からの非支配株主への配当について、たとえば、S社の個別SSの段階で(利益剰余金からの△120ではなく)、被支配株主持分から直接△120すれば、その後の連結修正仕訳(非支配株主持分120/利益剰余金120)は不要になりそうですが、そういった個別SS段階での処理はおかしいのでしょうか。

マジで理解できなくて1週間悩んでたとこがこのページ1枚で解決した…

本当に感謝です勉強頑張ります

非支配株主持分の変動額を配当金や利益に記入せずに全て変動純額に含める理由とはなんですか?

簿記を学び始めたばかりで的外れな質問でしたらすみませんが、教えてください

簿記論を勉強中の者です。子会社剰余金の配当修正、すごいわかりやすかったです。ありがとうございました

登川先生こんにちは。

親会社P社への配当に関する質問です。

P社が配当金を受け取った際に、現金180/受取配当金180

のような仕訳をすると思うのですが…

相殺消去をする際、この現金180に関して修正仕訳をする必要はないのでしょうか?

お忙しいところ恐縮ですが、回答頂けると嬉しいです。

修正の必要はないです!

現金180は、企業集団的には、内部の現金移動に過ぎないので、現金の増減はなかったものになりますが、

個別上の仕訳では、

P社:現金増加

S社:現金減少

としており、これらを合算すると±ゼロとなります。

よって、修正不要なのです。

あ、なるほど…

確かに現金の増減を合算したら0になりますね。

よくわかりました!

お忙しいところ回答いただきありがとうございます。

非支配株主への配当の振替の部分について、他で全然理解できなかったのですが、とてもよくわかりました。ありがとうございます。

ありがとうございます!!!!

「連結子会社が、支配権獲得後において配当を行っていない。」場合の仕訳ってどうなりますか?

その場合、配当に関しての修正仕訳はありません。

すごくわかりやすいです。

説明がうまいですね。

ありがとうございます。

光栄です!ありがとうございます!

いつもありがとうございます。いつも教科書で詰まるとこちらに辿り着いて助かってます!笑

ちなみに個社別の仕分なんですが

S社 利益剰余金300/現金300

P社 現金180/受取配当金180って感じなのを修正して実質下の様な仕分になって

S社 利益剰余金120/現金120

これをさらに修正仕分するイメージで良いのでしょうか??

分かりにくい質問ですいません!

完璧です!その通りです!

こんばんは、登川先生。質問したいことがあります。

剰余金の配当では、「繰越利益剰余金」の勘定を用いて「未払配当金」や「利益準備金」に振り替えると思うのですが、連結会計の子会社の配当金の修正の場合は、「繰越利益剰余金」ではなく「利益剰余金」という勘定を用いて処理するのは何故ですか?

私が持ってるテキストでも解説がなく使われてて困惑しています。

個別BSと異なり、連結BSでは、利益剰余金の内訳は示さず、「利益剰余金」にまとめてしまうというルールになっています。

理由は、企業集団という大きなくくりで見た場合、利益剰余金の内訳には重要性がないためです。

そのため、連結修正仕訳では利益剰余金を増減させるのです。

ちなみに、資本剰余金も同じです。

個別BSでは、資本準備金とその他資本剰余金を区別しますが、連結ではまとめて「資本剰余金」とします(連結BSには資本準備金は計上されておらず、資本剰余金となっているはずです)。

なるほど!そういうルールがあったんですね。理由まで教えてくださりありがとうございます。

テキストの連結BSを確認して見たら、確かに「利益剰余金」「資本剰余金」ってなってました!

分かりやすい解説をどうもありがとうございました。

簿記2級合格に向けて頑張って下さい!

ずっともやもやしていた事がこの記事で解決しました!ありがとうございます!

お役に立ててよかったです👍

とても、わかりやすい説明でした。(テキストには解説がなくさらっと仕訳が書いてあるだけで、よく分からなかったので、、)ありがとうございます。

ありがとうございます!

そのように言ってもらえてよかったです😆

なるほど!

非支配株主への配当の連結修正仕訳で、

なぜ貸方に利益剰余金がくるのか(なぜ利益剰余金が増えるのか)と

モヤモヤしておりましたが、増やしているわけではなく、

利益剰余金のマイナス分を非支配株主持分のマイナス分に振り替えている、

つまりマイナス分がなくなったから一見プラスしたように見えるということですね!

とてもよくわかりました、ありがとうございます!

あと、会計ノーツのおかげで、2月23日の2級試験、

3週間ほどの勉強期間で自己採点ですが合格できました。

特に教科書でモヤモヤしていた税効果会計、連結会計の理解で助けられました!

大変ありがとうございます!

コメントありがとうございます!

簿記2級の結果も素晴らしいですね👍

記事作成まで時間がかかってしまいましたが、お役に立てていたようで良かったです。

ぜひ次の目標に向けて頑張ってください!