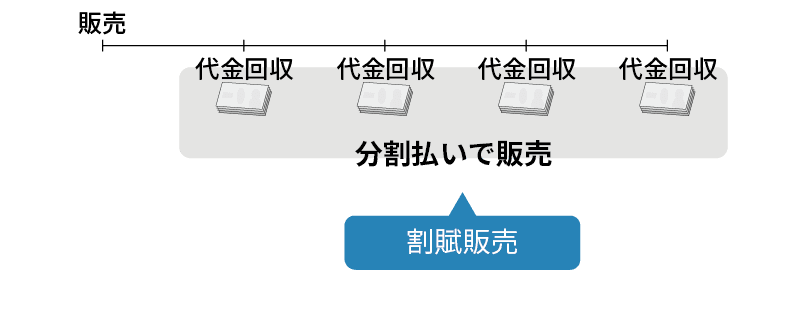

割賦販売(かっぷはんばい)は、携帯電話や自動車など様々な取引で行われている販売形態です。

この割賦販売は、収益認識基準の適用により会計処理が大きく変わります。

そこで、今回は割賦販売の会計処理について解説をします。

割賦販売とは

会計処理をしっかり理解するには、取引の理解が不可欠です。

そこでまずは、割賦販売の特徴について説明をします。

おじさん(先生)

おじさん(先生)元から割賦販売を知っている方は、読み飛ばしてOKじゃ

割賦販売は分割払いの販売形態

割賦とは、代金の分割払いを意味します。

身近でよく目にするのは、携帯電話の販売ですね。

「本体代金を24回払いで購入できます」的なやつです。

割賦販売は携帯電話以外にも、高額な商品の販売で用いられることが多い販売形態です。

ボブ(勉強中)

ボブ(勉強中)割賦販売なら、高額な商品でも初期投資をおさえられるから買いやすくなるね

金利の分だけ高くなる

分割払いという面だけみると、割賦販売は購入者にとってメリットしかありません。

しかし、現金一括払いと比較して、割賦で購入した場合には金額が高くなることが一般的です。

金額の高くなった部分は金利(利息)です。

割賦の場合、支払いを後回しにすることになるので、その分だけ金利が生じるのです。

割賦代金にはその金利分が含まれることになります。

従来の会計処理

従来(収益認識基準の適用前)は、いわゆる割賦基準という会計処理が認められていました。

割賦基準とは

割賦基準とは、収益を代金回収日に認識する方法です。

収益は商品の引き渡し時に認識するのが通常です。

しかし、割賦基準の場合は例外的に、商品引き渡し時ではないタイミングで収益を認識します。

言い換えれば、割賦基準は、商品販売時に収益を認識しない方法といえます。

この割賦基準は、収益認識基準の適用により廃止になります。

つまり、従来の割賦基準の処理は一切認められないということです。

法人税法における取り扱い

法人税法における割賦基準は延払基準(のべばらいきじゅん)と言います。

延払基準についても一定の経過措置期間を経た上で廃止されます。

ルーシー(勉強中)

ルーシー(勉強中)じゃあ、割賦販売はどのように処理するの?

新収益認識基準における割賦販売の会計処理

ここからは新収益認識基準の基本的な考え方を知っている前提で解説をします。

おじさん(先生)新収益認識基準があいまいという場合には下記の記事を先に読むのがおすすめじゃ。ちなみに今回はステップ2とステップ3が主な論点じゃ

商品販売時が履行義務の充足時(ステップ2)

まず従来との大きな違いは、収益認識基準では割賦販売の個別規定はないという点です。

ルーシー(勉強中)個別規定がないなら、処理がわからない気が…

おじさん(先生)個別規定がないということは、収益認識基準の原則に照らして会計処理するということじゃ

ルーシー(勉強中)そっか。割賦販売の個別規定がないってのは、割賦販売特有の処理がないってことね

新収益認識基準の原則的な考え方は、履行義務の充足時に収益を認識する、です。

割賦販売における履行義務は、普通の商品販売と同じく「商品を引き渡すこと」です。

そのため、商品の引き渡し時に収益を認識します。

ルーシー(勉強中)

ルーシー(勉強中)代金の回収は履行義務とは関係ないから、代金回収日に収益認識は当然にできないわけね。じゃあ割賦販売特有の論点はないのかしら?

おじさん(先生)実はあるんじゃ

収益は現金販売価格で認識する(ステップ3)

割賦販売の特徴は販売価格に金利(金融要素)が含まれるという点でした。

この点、収益認識基準には以下の規定があります。

顧客との契約に重要な金融要素が含まれる場合、取引価格の算定にあたっては、約束した対価の額に含まれる金利相当分の影響を調整する。収益は、約束した財又はサービスが顧客に移転した時点で(又は移転するにつれて)、当該財又はサービスに対して顧客が支払うと見込まれる現金販売価格を反映する金額で認識する。

収益認識に関する会計基準57項

読みやすいようにポイントとなる部分を太字にしてみました。

特に最後の太字部分に着目するとわかりやすいと思います。

収益は、(中略)現金販売価格を反映する金額で認識する

つまり、割賦総額(対価の額)を以下の2つに分解します。

- 金利

- 現金販売価格

その上で、現金販売価格部分を売上とし、金利部分を利息収益とします。

- 割賦販売では、商品の引き渡し時に収益を認識する

- ただし、金利部分を控除した現金販売価格を反映する金額で売上の認識をする

- 金利部分は、利息収益とする

簡単な設例

以上を踏まえて、設例で確認してみましょう。

- A商品を割賦販売した。

- A商品の代金は、100円を10回の分割払いにより受け取る(総額1,000円)

- A商品の現金販売価格は900円である。

〔販売時の仕訳〕

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 900 | 売上高 | 900 |

売上収益は現金販売価格で認識する!

例外規定

割賦期間(分割払いの期間)が1年以内の場合、金利の調整をしないことが認められています。

この場合、割賦販売価格で収益認識を行うことになります。

最後に

今回は収益認識基準における割賦販売の基本的な考え方について解説をしました。

従来の割賦販売では、複数の会計処理があったため複雑でした。

しかし、収益認識基準では会計処理が原則的な処理の1つのみとなり、結果的に従来よりもシンプルなものとなりました。

従来の処理を知っている方は割賦販売は難しい印象をもちやすいですが、「収益認識基準ではシンプルになった!」という点も合わせておさえておきましょう。

コメント