今回は収益認識に関する会計基準における「5つのステップ」について図解を用いてわかりやすく解説をします。

収益認識の基本となる考え方なのでしっかり理解しましょう。

履行義務とは&履行義務の充足とは

5ステップの前に、その前提となる「履行義務」という概念から説明します。

収益認識の基準に従うと「収益は履行義務を充足した時に認識する」ことになります。そのため「履行義務」と「その充足」というのは非常に重要な概念なのですが、イメージがしづらいので具体的なイメージを使って理解する必要があります。

▼

ではまずは定義から。

- 履行義務:財又はサービスを顧客に移転する約束

- 履行義務の充足:約束を果たしたということ

これを具体例で理解していきましょう。

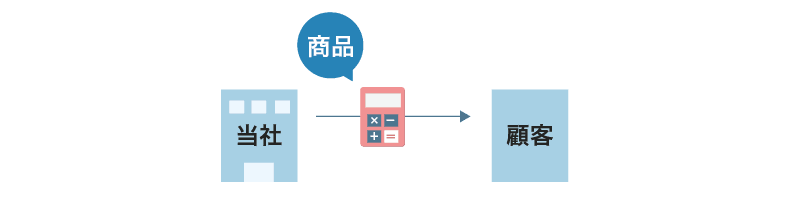

①商品の販売

収益が認識される一番基本的な取引である「商品売買」を例にします。

収益認識の基準では商品の販売を「商品を引き渡す義務(履行義務)」と捉えます。

このように取引を義務として捉えるのが収益認識基準の特徴です。

その上で、商品を実際に販売したときに「その義務を果たした(履行義務を充足した)」と捉えます。

- 履行義務→商品の引き渡し

- 充足するタイミング→商品を引き渡した時

その結果、この「履行義務を充足したタイミングで収益を認識する」とするのです。

これが収益認識基準の考え方です。

従来は商品を販売したことによる収益は販売時に認識していました。その理論的背景は実現主義(またはリスクからの解法)です。

収益認識の基準においても(結果的に)従来と同じく販売時に収益認識をするのですが、それを「履行義務の充足」という概念で考えていくのが特徴なのです。

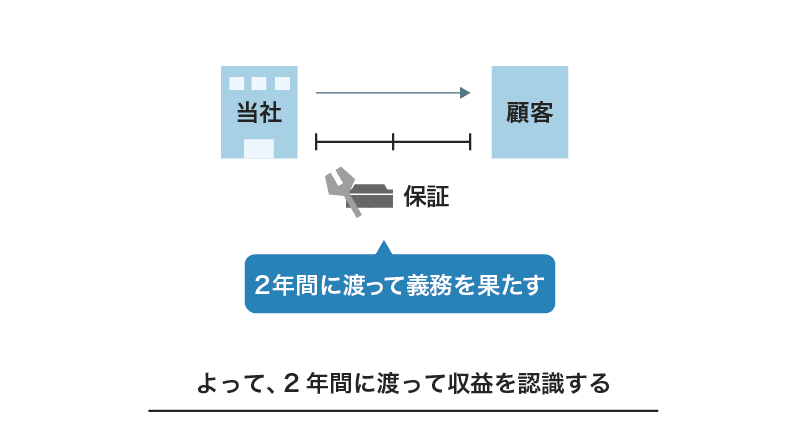

②保証サービスの提供

続いて、もう一つ別の例を使って理解を深めてみましょう。

電化製品でよくある、製品が故障した場合にそれを保証するというような保証サービスの場合を考えます。例えばその保証サービスは2年間が保証期限だとしましょう。この場合には、

- 履行義務→2年間に渡ってサービスを提供する

- 充足するタイミング→2年間に渡り充足

となります。

おじさん(先生)

おじさん(先生)保証サービスは継続してサービスを提供するから2年間に渡って義務を充足するのが特徴じゃ。保証サービスを売ったときにはまだ履行義務を充足してない、つまり売った時点では収益を認識しない、という点が商品販売と違う点じゃな

収益認識の5ステップ

「履行義務の充足」という概念を理解したら、いよいよ「5つのステップ」を理解することができます。

ところで、そもそも「5つのステップ」とはなんでしょう?

▼

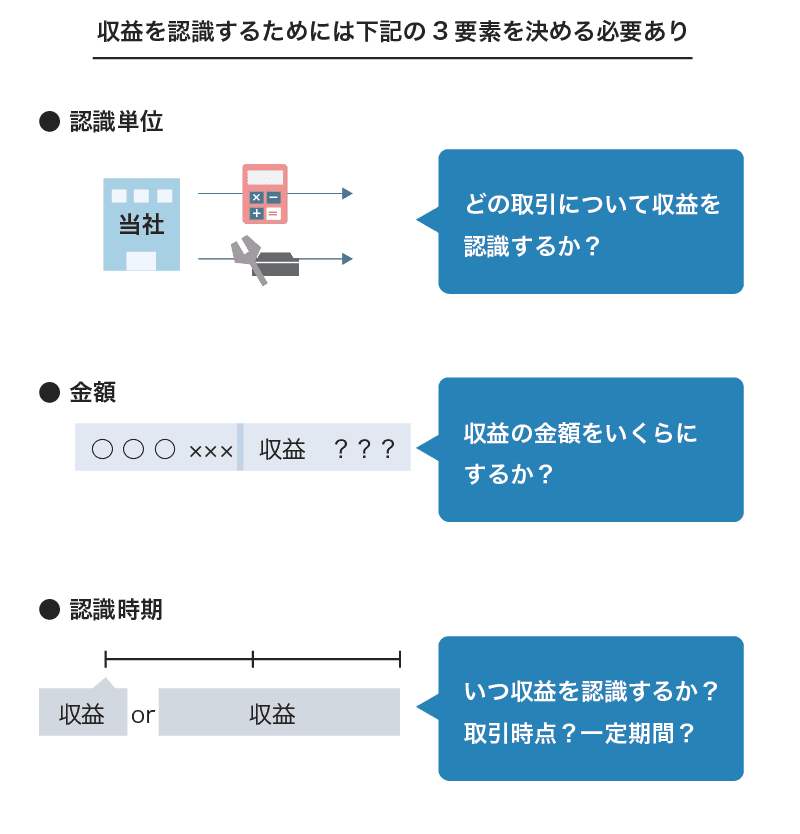

収益を認識するためには、下記の3要素を明確にする必要があります。

- 認識単位:どの取引について収益を認識するか

- 金額:収益をいくらで認識するか

- 認識時期:収益をいつ認識するか

収益認識の基準においては、これらを決めるための枠組み(考え方)を用意しています。それが「5つのステップ」なのです。

▼

5ステップも具体例を使って理解しましょう。

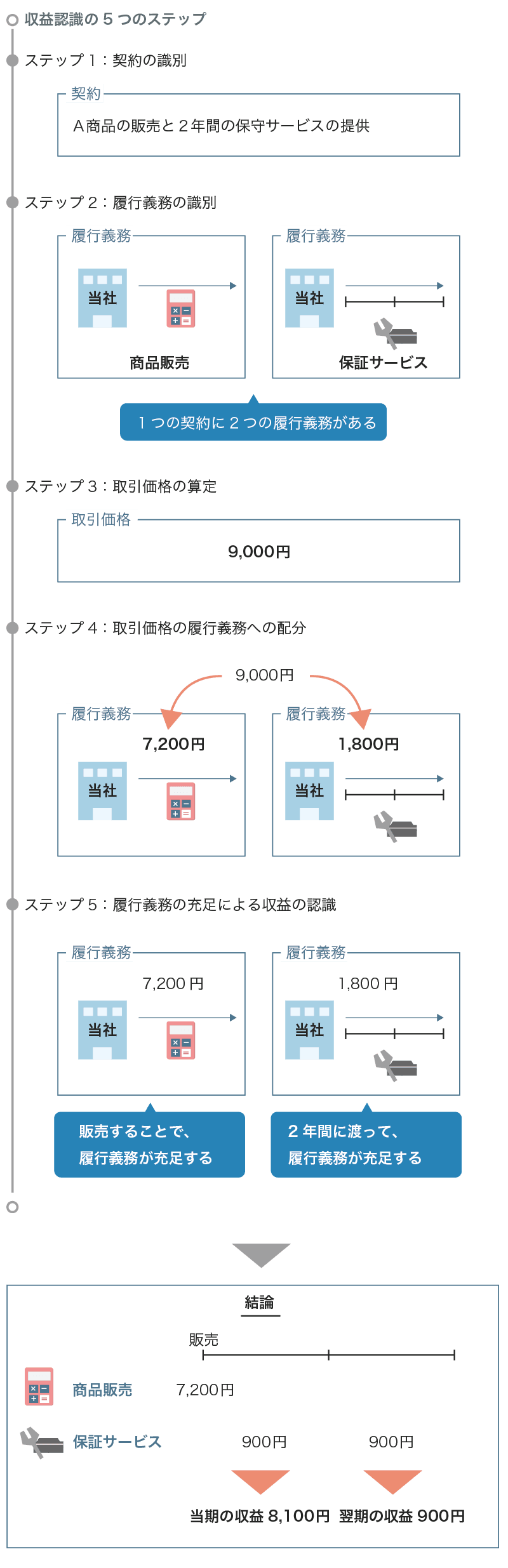

- 当社は当期首に,A商品の販売と2年間の保守サービスの提供を1つとした契約を締結した。

- 契約書に記載された対価の額は9,000円である。なお、独立販売価格はA商品8,000円、保証サービス2,000円である。

- A商品の引き渡しは当期首に行った。保守サービスは当期首から翌期末まで行う。

では、当期と翌期の収益はそれぞれいくら?

解答

当期の収益:8,100円

翌期の収益:900円

この結論を5つのステップに沿って導ければ、収益認識の5つのステップの基本的な理解はマスターです!

収益認識ステップ1:顧客との契約の識別

ステップ1は契約の識別です。

今回の具体例ではそのままなのですが「A商品の販売と2年間の保守サービスの提供」が契約になります。なお、ここでいう契約というのは、契約書を交わしていなくても、口頭や取引慣行などによるものも契約となります。

収益認識ステップ2:契約における履行義務を識別

ステップ2は履行義務の識別です。

今回の具体例では下記の2つが該当します。

- 商品の引き渡し

- 保証サービスの提供

このようにステップ1で識別した1つの契約の中に複数の別個の履行義務が識別されることがあるので注意です。

おじさん(先生)

おじさん(先生)収益認識のステップ1・2を検討することで、収益の認識単位が決まったぞ。今回は商品の販売と保証サービスという2つじゃ

収益認識ステップ3:取引価格の算定

ステップ3では価格を算定します。

今回の具体例では対価の額である9,000円になります。

なお、今回は契約書の額である9,000円になりますが、実際には変動対価等の場合にはズレることがあるので注意です。

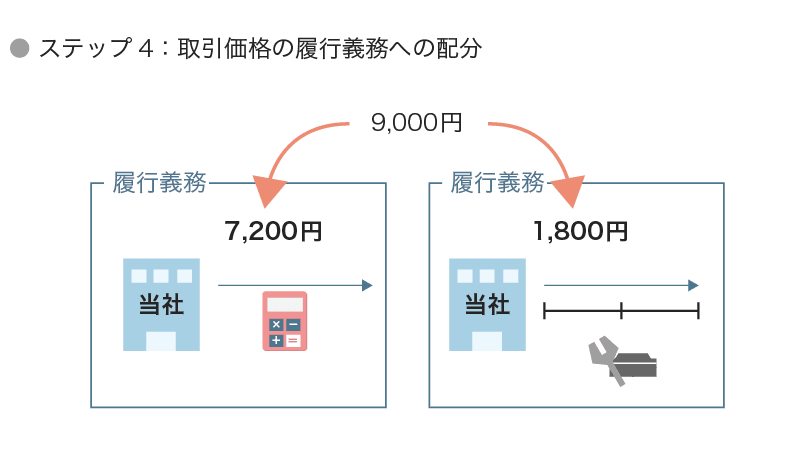

収益認識ステップ4:履行義務に取引価格を配分

ステップ4では上記のステップ3の9,000円をステップ2の履行義務に配分します。

配分方法は独立販売価格の比率に基づきます。

ボブ(勉強中)

ボブ(勉強中)その商品を単独で売る場合の販売価格のことだね

今回の独立販売価格はA商品8,000円、保証サービスが2,000円なので、取引価格9,000円は

A商品→7,200円

保証サービス→1,800円

と配分します。

※商品:9,000×8,000/10,000=7,200

※保証:9,000×2,000/10,000=1,800

おじさん(先生)

おじさん(先生)収益認識のステップ3・4を検討することで、履行義務ごとの金額が決まったぞ

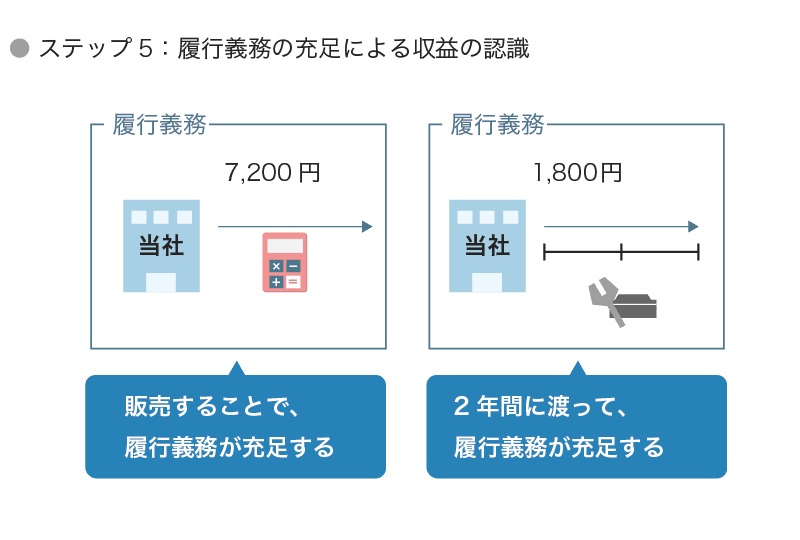

収益認識ステップ5:履行義務の充足による収益の認識

最後のステップであるステップ5では、履行義務の充足による収益の認識になります。

ステップ1〜4で収益を認識する準備は整いました。よって、あとは履行義務を充足したタイミングで収益を認識することになります。

商品の販売は販売時点で履行義務を充足するため、販売時に収益7,200円を認識します。

対して、保証サービスは時の経過にしたがって履行義務を充足するので1,800円を当期と翌期でそれぞれ900円ずつ認識します。

おじさん(先生)履行義務は一定時点で充足する場合だけじゃなく、一定期間に渡って充足する場合もあるから注意が必要だぞ

この結果、

当期の収益は商品販売の7,200円と、保証サービスの当期分900円の合計で8,100円となります。

翌期の収益は保証サービスの翌期分で900円となり、

無事に冒頭の解答を導くことができました。

収益認識の5ステップのまとめ

このように収益認識の基準では上記の5ステップにあてはめて収益認識を行います。

最後にステップ1から5をまとめたものを確認しましょう。

※本記事は、企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」の設例1を参考にしています。

コメント

コメント一覧 (5件)

金額を配分する際の10,000はどこから出てきたのでしょうか。

初歩的な質問ですみません。

公式的なものなのでしょうか。

>配分方法は独立販売価格の比率に基づきます。

つまり、A商品8,000+保証サービス2,000=10,000

となります。

ありがとうございます。

そういうことだったのですね、理解できました。

とても分かりやすい説明ありがとうございます。

説明にありました、商品販売と保守サービスの仕訳はどのようになるのか知りたいです。

下記の記事が参考になれば幸いです。

https://cpa-noborikawa.net/revenue-seihinhosho/