こんにちは!

今回は非支配株主持分についてわかりやすく解説します。

なお、本記事は初心者向けの解説と位置づけています。

そのため、次のような方向性で作成しました。

- 連結会計自体から説明

- 仕訳なしで解説する

非支配株主持分を一言でいうと!

- 非支配株主持分とはなんですか?

-

連結貸借対照表に計上される項目で、子会社の資本のうち非支配株主に帰属する金額を意味しています。

前提知識(連結と非支配株主)

まず、理解の前提となる「連結」と「非支配株主」について説明します。

▼

ある会社の株式の過半数を取得することで、その会社を支配することができます。

このとき、

- 支配した会社を「親会社」

- 支配された会社を「子会社」

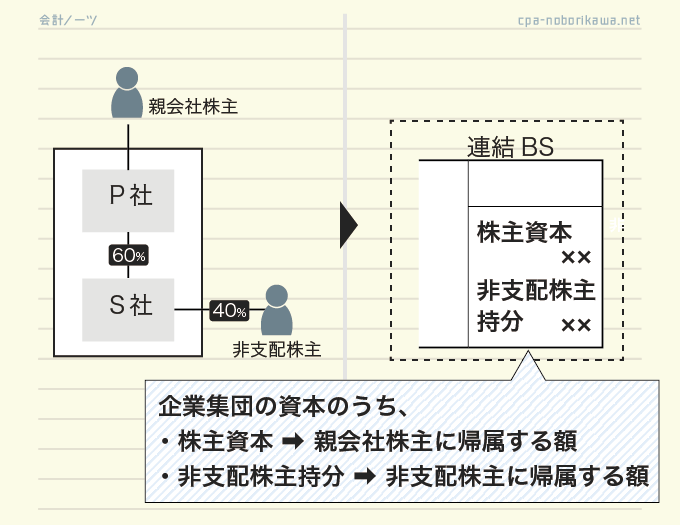

といい、親会社と子会社は企業集団となり、一体となって事業を行うことになります。

企業集団を形成すると、企業集団の業績を報告するために、親会社は連結財務諸表を作成します。

1つポイントは、「子会社化は、株式を100%取得しなくてもできる」という点です。

会社の重要事項は、株主による多数決で決定します。

株式を過半数もっていれば、必ず自分の意見が採用されることになるため、過半数を取得すれば支配できるのです。

例えば60%を取得し子会社とした場合、残りの40%は親会社以外の株主が保有していることになります。

この親会社以外の株主を非支配株主といいます。

前提知識は以上です。ここから本題の非支配株主持分の解説をしていきます。

非支配株主持分とは

非支配株主持分とは、文字通り、非支配株主の持分です。

ボブ(勉強中)

ボブ(勉強中)持分…?

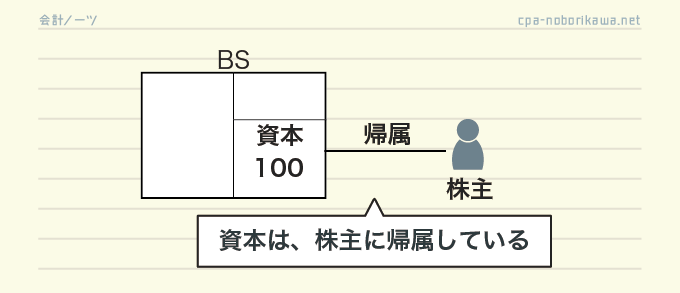

持分とは、「いくらが自分の取り分か?」を計算したものです。

具体的には、会社の貸借対照表の資本の額が、株主に帰属する金額(株主の取り分)です。

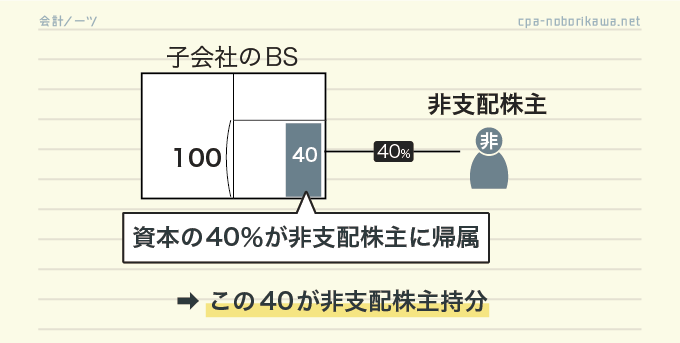

非支配株主の場合、子会社の資本のうち、非支配株主割合が非支配株主の取り分になります。

よって、非支配株主持分は、「子会社の資本×非支配株主比率」で計算できるのです。

- S社(子会社)の資本金100、資本剰余金100,利益剰余金300

- 親会社のS社に対する持分比率70%

▼

非支配株主持分の金額は?

- 解答

-

資本合計500×非支配株主30%=150

- 非支配株主持分は、子会社の資本のうち、非支配株主に帰属する額

- 非支配株主持分=子会社の資本×非支配株主比率

非支配株主持分を表示する理由

なぜ、連結上で非支配株主の持分を表示するのかというと、

企業集団には、立場が異なるの2種類の株主がいるからです。

- 親会社株主

- 非支配株主

両者とも企業集団の株主ではありますが、資本の取り分は別々です。

そのため、連結貸借対照表においても、親会社株主の持分と、非支配株主の持分を区別して表示しておくのです。

ボブ(勉強中)そっか。非支配株主持分を表示しないと、株主からすれば「自分の取り分がいくらか?」がわからなくなっちゃうのか…

非支配株主持分の増減

もう少し理解を深めるために、「非支配株主持分はどのような場合に増減するか?」を解説します。

非支配株主持分が増減するのは次の2パターンです。

- 子会社の資本が増減した場合

- 非支配株主比率が増減した場合

子会社の資本が増減した場合

子会社の資本が増減すると、その分非支配株主持分も増減します。

| パターン | 非支配株主持分の増減 |

|---|---|

| 子会社が利益を計上 | 増加 |

| 子会社が損失を計上 | 減少 |

| 子会社が配当を支払 | 減少 |

| 子会社の株主割当増資 | 増加 |

また、子会社の資本には評価・換算差額等も含まれるため、その他有価証券評価差額金が増減した場合も、非支配株主持分の増減要因になります。

非支配株主比率が増減した場合

非支配株主比率が増減したら(親会社の持分比率が増減したら)、その分非支配株主持分も増減します。

| パターン | 非支配株主持分の増減 |

|---|---|

| 親会社が子会社株式を追加で取得した | 減少 |

| 親会社が子会社株式の一部を売却した | 増加 |

このように、子会社の資本合計自体に全く変動がなかったとしても、持分比率が増減すると、非支配株主持分も増減することになるのです。

最後に

本記事は以上です。

今回は、連結や非支配株主持分を知らない方を対象に説明しました。

連結会計をもう少し詳しく知りたい方は、下記の記事を参照してみてください!

コメント

コメント一覧 (6件)

売上原価や売上高の相殺消去や受取利息や支払利息の相殺消去の仕訳で子会社の利益が変動しているのにも関わらず、非支配株主持分の按分計算を行わないのはなぜですか?

>売上原価や売上高の相殺消去や受取利息や支払利息の相殺消去の仕訳で子会社の利益が変動している

損益の相殺では利益の変動はありません。よって、非支配株主持分にも影響しません。

連結修正仕訳的に収益と費用が相殺され合う結果、連結利益に与える影響はゼロなので利益修正とは捉えない、とご理解ください。

理解しました!ありがとうございます

分かりました、ありがとうございました

とてもわかりやすくて、助かりました。

図がわかりやすくて素敵ですね。