税効果会計って難しいですよね。

そんな税効果会計の中でも、特に理解しづらいのが、日商簿記2級の試験範囲でもあるその他有価証券評価差額金に対する税効果だと思います。

具体的にはこの仕訳。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 100 | 繰延税金負債 | 30 |

| その他有価証券評価差額金 | 70 |

ボブ(勉強中)

ボブ(勉強中)よくわからないから仕訳覚えちゃった

ルーシー(勉強中)

ルーシー(勉強中)私も、なんで時価評価に税効果が必要なんだろう?って感じちゃってるわ

ボブやルーシーのような方も多いのではないでしょうか。

ですが、実はこれ、全然難しくはありません。

ボブ(勉強中)え!??

ルーシー(勉強中)え!??

そこで今回は、

「その他有価証券の税効果を図解で直感的に理解する」

をテーマに解説します!

時価評価の真の意味

その他有価証券の税効果を理解するには、まず時価評価自体を理解する必要があります。

ボブ(勉強中)え、時価にするだけでしょ?理解できてると思うけど

おじさん(先生)

おじさん(先生)ボブ。その慢心が理解をさまたげているんじゃ。時価評価を財務会計的に考えることが大事なんじゃ

税効果を考慮しない場合の時価評価

具体例を用意しました。

その他有価証券の時価評価

- その他有価証券の取得原価:400

- その他有価証券の期末時価:500

- 税効果会計は考慮しない

最後にあるとおり、まずは税効果を気にせずいきましょう。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 100 | その他差額金 | 100 |

貸借対照表

税効果を考慮しないため、単に値上がりの100についてのみ、仕訳を行ってB/Sを作成するだけです。

ボブ(勉強中)うん、ここまでは大丈夫

時価の意味

ここで一回、立ち止まって上記B/Sの意味を考えてみましょう。

そもそも時価は「いくらで売却できるか?」という金額です。

なので、B/Sに計上されたその他有価証券500は「売却するなら500で売却できる」ことを意味しています。

時価評価を「単に時価にするだけ」と考えるのではなく、「売却するなら…」という視点で捉えるのがポイントです。

実際に売却したら財務諸表はどうなるか?

では、もし実際に500で売却した場合どうなるでしょうか?

ルーシー(勉強中)いったん時価評価から離れて、売却した場合を考えるのね

売却時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 500 | その他有価証券 | 400 |

| 売却益 | 100 |

取得原価400の有価証券を、時価の500で売却すると、

- 現金が500増える

- 売却益が100計上される

と、なります。

売却直後の貸借対照表

上記の仕訳をB/Sに反映するとこうなります。

おじさん(先生)

おじさん(先生)売却益100は、B/S上では繰越利益剰余金に計上されるんじゃな

▼

ここで、先ほど示した

「時価評価した場合のB/S」と、

いま見た

「売却した場合のB/S」を、

比べられるように並べてみます。

ボブ(勉強中)

ボブ(勉強中)に、似ている!

そうなんです。

どちらのB/Sも、

- 資産が500

- 資本が100

と、なっており、表示科目は違えど、大きな視点で見てみると非常に似ていることがわかります。

つまり、

時価評価は「売却した場合にはこうなるよ」をB/Sで表現すること

なのです。

ボブ(勉強中)

ボブ(勉強中)ある意味、売却を仮定するのが時価評価なんだね

おじさん(先生)そのとおりじゃ

時価評価=売却したらどうなるかを表現すること

税金を考慮してみよう!

時価評価の本質がわかったところで、さあここからが本題です。

今度は税金を考慮して考えていきます。

おじさん(先生)税率は30%でいくぞ

売却すると、税金が生じる

では、税金を加味したうえで、再度、売却の処理を考えてみます。

売却時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 500 | その他有価証券 | 400 |

| 売却益 | 100 | ||

| 法人税等 | 30 | 未払法人税等 | 30 |

3行目の仕訳がポイントです。

売却益100に課税されるため、税金が30生じます。

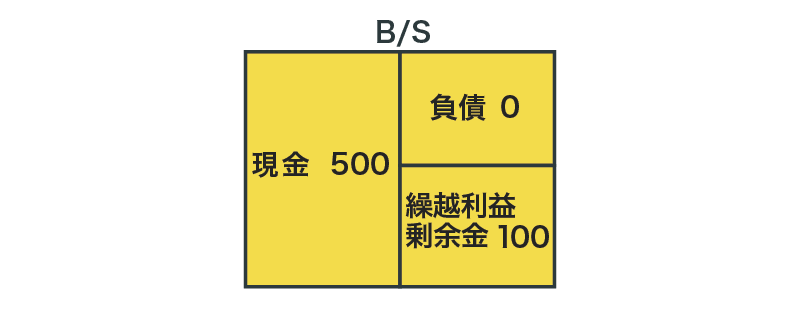

売却直後の貸借対照表

売却直後の貸借対照表は以下のようになります。

ポイントは2点です。

- 実際に売却すると、負債が30生じる

- 実際に売却すると、純資産の増加額は70(=売却益100−税金30)になる

現金500はさっきと同じですが、売却益100のうち、税金部分30が負債に計上され、純資産の増加額は税引後の70になるのです。

実際に売却した場合

- 税金部分は負債に計上される

- 純資産の増加額は税引後になる

その他有価証券の税効果を理解する

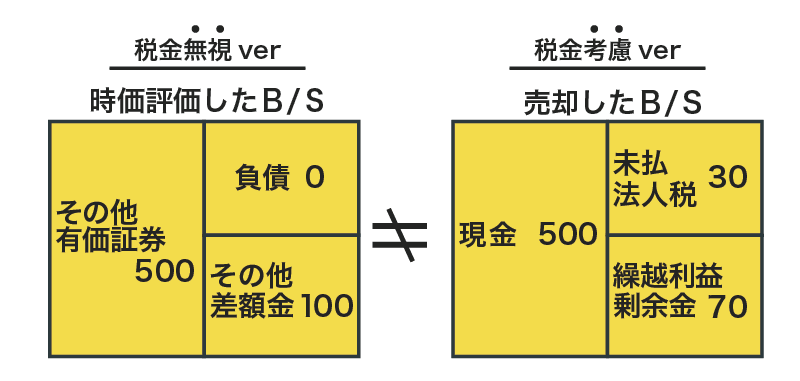

売却と時価評価を比較する

いまのB/Sと、さっきの「税効果無視ver時価評価B/S」と比較してみましょう。

ボブ(勉強中)さっきの、ってのは

(借)その他有価証券100(貸)その他差額金100

という決算をやって作ったB/Sだね

ご覧のとおり、左のB/Sと右のB/Sは違うものになってしまっています。

具体的には、左側のB/Sには以下の問題点があります。

- 負債30が計上されていない

- 純資産は100も増加している

上述したとおり、時価評価は売却したらこうなるよ、を示すための会計処理です。

それにも関わらず、

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 100 | その他差額金 | 100 |

このように、普通に時価評価の仕訳をしてB/Sを作ってしまうと、実際に売却した場合と大きな差が生じてしまうのです。

ルーシー(勉強中)売却した場合、実際には純資産は70しか増えないのに(右側のB/S)、100も増やしてしまっている(左側のB/S)のはよくないわね

この問題点を解決するのがその他有価証券への税効果です。

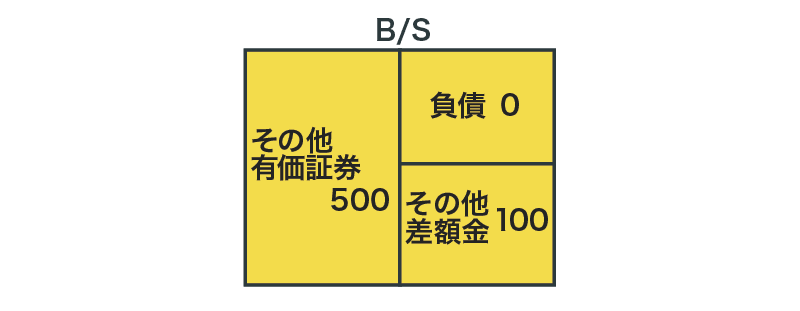

時価評価に税効果を適用すると

では、その他有価証券の時価評価に税効果を加味してみましょう。

決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 100 | 繰延税金負債 | 30 |

| その他差額金 | 70 |

時価評価100をやりつつも、貸方で税金部分は負債に、その他有価証券評価差額金は税引後の金額にして仕訳します。

貸借対照表

その結果、B/Sを作るとこうなります。

おじさん(先生)

おじさん(先生)もう、わかってきたかの

このB/Sと売却したB/Sを比較してみましょう。

ボブ(勉強中)

ボブ(勉強中)同じになった!

税効果を加味することで、売却した場合と同じB/Sになりました。

このB/Sはちゃんと「売却したらどうなるか」を表現できています。

これがその他有価証券の評価差額に税効果が必要な理由です。

補足

メインの説明は以上ですが、2点補足します。

法人税等調整額が生じないわけ

法人税等調整額が生じないのは、損益計算書と何ら関係がないからです。

その他有価証券の時価評価はあくまでも「もし売却したら」を示すであり、実際には売却していません。

実際に売却していなければ収益は計上されません。

このようにその他有価証券の時価評価はP/Lと関係がないので、P/L項目である法人税等調整額は登場する余地はないのです。

負債の勘定科目

負債の勘定科目は、未払法人税等ではなく繰延税金負債を使用します。

両者の違いをまとめてみると以下のようになります。

| 勘定科目 | 意 味 |

|---|---|

| 未払法人税等 | 実際に課税された、法人税等の支払金額 |

| 繰延税金負債 | 将来に課税される、法人税等の支払金額 |

繰延税金負債は、将来課税される場合の支払金額です。

時価評価でやりたいことは、「もし売却したら、いくら法人税等を支払うのか」を負債に計上することです。

この売却は将来の話なので、将来に課税される金額です。

そのため、繰延税金負債を使用します。

最後に

今回はこれで以上になります。

この記事では、あえて税効果会計の理論的な説明をあまりせずに、

時価評価≒売却

を軸に説明しました。

その理由は、直感的に理解するためです。

きっと、この記事を読む前と読んだ後で、

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他有価証券 | 100 | 繰延税金負債 | 30 |

| その他差額金 | 70 |

この仕訳の見え方が変わったのではないでしょうか?

その他有価証券の税効果は、そんなに難しいものではない、ということがわかって頂ければ幸いです。

コメント

コメント一覧 (55件)

モヤモヤ解消されました。本も読みます!

なんでB/S 項目なのに税効果を適用するのか思い出せなくて(まさにボブのように丸暗記してた)情報収集して、また登川先生のこのサイトに辿り着きました。毎度毎度、読むたびに本当に理解が深まります。感謝です。

この内容がどうしても理解できずにいましたが、

このサイトを見てやっと理解することができました!とても助かりました!

ありがとうございます!

単純な疑問なんですが、その他有価証券って、持合い株式の場合も結構ありますよね。

それを売るってことは相手に喧嘩を売ってるに等しい行為だったりします。

もしかするとお互いに永遠に売却しない可能性(つもり?)もあるなかで、

なぜ売却した場合に生じる負債を計上しておく必要があるのでしょうか?

わかりやすかったです。ありがとうございます。