今回は製品保証の考え方及び会計処理についてわかりやすく解説をします。

製品保証の考え方

製品保証の会計処理の2つの考え方

収益認識の基準では製品保証を下記の2種類に分類しています。

- 製品が合意された仕様に従っているという保証

- 上記に加えて、顧客にサービスを提供する保証

この区分は製品保証の会計処理を理解する上で非常に重要です。

「合意された仕様に従っているという保証」はわかりづらい表現ですが、例えば、

・初期不良があった

・普通に使っていたのに1ヶ月で壊れた

のように、欠陥の責任が製造側にある場合の保証を指しています。

おじさん(先生)

おじさん(先生)例えば電卓を買った場合、「ボタンを押せば四則演算ができる」「1ヶ月で壊れることなんてない」というのは製造側も購入側も当然に想定しておる。合意された仕様とは、このようにその製品が当然に持っているべき機能・性質のことじゃ。

ボブ(勉強中)

ボブ(勉強中)なるほど!合意された仕様ってそういう意味なんですね。てことは、合意された仕様に対する保証は、ある意味、当然に保証すべきものみたいな感じですね。

対して、保証サービスというのは、例えば、

- 本来、保証期間は1年だけど、追加で2年間の延長保証します

- 本来、水没は保証の対象外だけど、水没しても保証します

のように、追加の保証オプションを指しています。

ボブ(勉強中)「合意された仕様に従っている保証」以上の保証をする場合が保証サービスなんだね

▼

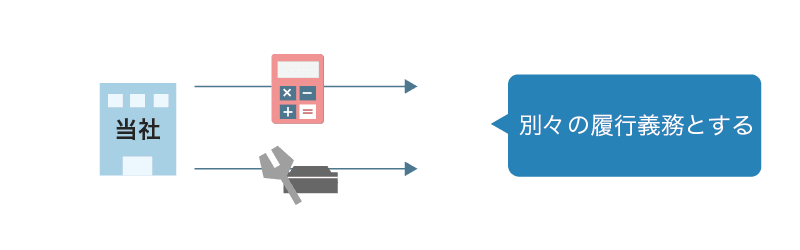

このように製品保証を2つに分類したうえで、それぞれの会計処理を下記のようにしています。

- 合意された仕様に従っている保証

-

別個の履行義務としない

- 保証サービス

-

別個の履行義務とする

おじさん(先生)下記の図解で確認じゃ

この通り、どちらに該当するかによって会計処理が変わります。

ボブ(勉強中)でも、その保証がどっちに該当するかってどうやって判断するの?

合意された仕様に従っていることの保証に該当する場合には、従来の会計処理と同じように、当該保証について企業会計原則注解18に従って製品保証引当金として処理します。

製品保証が別個の履行義務か否かの判断方法

その製品保証が別個の履行義務かどうかは、下記のフローチャートで整理するとわかりやすいです。

製品保証が別個の履行義務か否かの判断

- ① 顧客が製品保証自体を別個に購入できるか?

-

Yes→別個の履行義務(別々に収益認識)

No →②へ - ② その製品保証は、製品が合意された仕様に従っていることを保証すること以外のサービスも提供するか?

-

Yes→別個の履行義務(別々に収益認識)

No →別個の履行義務ではない(製品保証は収益認識しない)

おじさん(先生)①と②についてもう少し詳しく解説をするぞ

①顧客が製品保証自体を別個に購入できるか?

例えば、「¥2,000で2年間の延長保証をつける」というように、その保証自体が別個に価格設定されている場合が該当します。

値段をつけて販売してるような場合の製品保証は、保証サービスと言えるので、別個の履行義務として会計処理をします。

おじさん(先生)初期不良に対する保証はお金取らないじゃろ?裏を返せば、お金を取るということは、保証サービスということなんじゃ

このように①は別個に販売してるかどうかで保証サービスであるかどうかを判断するため、形式的に判断していると言えます。

②その製品保証は、製品が合意された仕様に従っていることを保証すること以外のサービスも提供するか?

対して②は実質的に判断をします。その保証自体を別個に購入できなかったとしても、実質的に保証サービスと判断できる場合には、別個の履行義務として会計処理をすることになります。

判断方法は、例えば以下のような感じです

製品保証が法律で要求されている場合

この場合、保証サービスではないと判断されます。なぜなら基本的に法律は消費者を欠陥製品から保護するために定められるからです。

保証期間が長い場合

保証期間が長いほど、保証サービスである可能性が高くなります。これは感覚的にわかりやすいと思います。

その他

他には、例えば、初期不良があった場合に顧客はその製品を返送する必要がありますが、販売した企業がその手配をしてくれることがあります。このような、製品が合意された仕様に従っているという保証を提供するための作業は、製品が合意された仕様に従っているという保証から付随するものなので、履行義務ではない(という可能性が高い)です。

ボブ(勉強中)考え方をおさえたら、あとは具体的な会計処理だね

製品保証における5つのステップ

では、具体例を用いて会計処理を確認していきましょう。

具体例

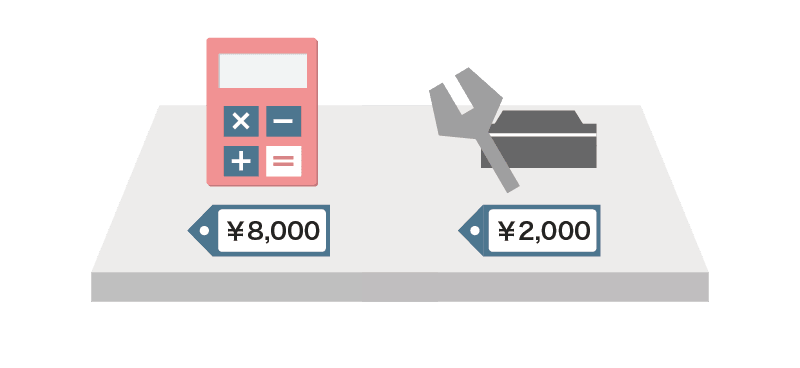

- 当期首に当社は得意先Z社に対してA製品(2年間の保守サービス付き)を9,000円で販売した。

- A製品は一般顧客向けに店頭でも販売しており、販売価格は8,000円である。

- A製品の保証は本来半年間だけであるが、追加で2,000円支払えば保証期間が2年間に延長する。なお当該保証はA製品が合意された仕様に従っていることを保証するものである。

では、当期と翌期の収益はそれぞれいくら?

解答

当期の収益:8,100円

翌期の収益:900円

※今回の具体例は、5つのステップの解説記事と同じ数値例になっています。

この結論を5ステップに当てはめて考えていきましょう。

おじさん(先生)今回はステップ2、ステップ4、ステップ5が特に重要じゃぞ

ステップ1:契約の識別

収益認識ステップ1は契約の識別です。

今回は、2年間の保守サービス付きのA製品の販売です。

ステップ2:履行義務の識別

収益認識ステップ2は履行義務の識別です。

今回の論点は製品保証を履行義務と識別するか否かです。

この点、本問では2年間の保証はA製品から独立して販売されているため、独立した履行義務と判断されます。

よって履行義務は、A製品の販売と、保証サービスの提供の2つになります。

ステップ3:金額の算定

収益認識ステップ3では取引価格を算定します。

ステップ3は特に論点がなく対価の9,000円です。

ステップ4:金額の配分

ステップ4ではステップ3の9,000円をステップ2の各履行義務に配分します。

配分は各履行義務の独立販売価格の比率に基づいて行うため、9,000円はA製品の独立販売価格8,000円と保証サービスの独立販売価格2,000円の比率で配分する。よって、下記のようになります。

- A製品への配分額:7,200

- 保証サービスへの配分額:1,800

- A製品:9,000×8,000/10,000=7,200

- 保証:9,000×2,000/10,000=1,800

ステップ5:履行義務の充足

最後のステップであるステップ5では、履行義務の充足による収益の認識になります。

製品の販売は販売時点で履行義務を充足するため、販売時に収益7,200円を認識します。

対して、製品保証は2年間に渡って履行義務を充足するので、1,800円を当期と翌期でそれぞれ900円ずつ認識します。

仕訳

では最後に仕訳を確認します。

当期の販売時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 9,000 | 売上 | 7,200 |

| 契約負債 | 1,800 |

おじさん(先生)期間按分が必要な1,800はいったん契約負債としておくぞ

当期の決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 900 | 売上高 | 900 |

翌期の決算整理仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 契約負債 | 900 | 売上高 | 900 |

ボブ(勉強中)当期と翌期の決算整理仕訳で1,800を期間按分しているのか

製品保証のまとめ

製品保証付きで販売した場合には、

・合意された仕様に従っていることの保証は別個の履行義務とせず、保証サービスは別個の履行義務とする

・受け取った対価は独立販売価格の比率で保証サービスに按分する

・保証サービスは履行義務の充足(時の経過)に従って収益を認識する

という点がポイントです!

コメント

コメント一覧 (5件)

商品に付属している保証サービスは別個のものと考えないので、役務収益ではなく売上になる、ということで合っていますでしょうか?

その理解で大丈夫です!

コメント作成途中にEnterキー押してしまいました、すみません!

〜先に投稿したコメント中「さて、」以降の内容を以下に修正します。〜

例題ではなく記事本文で「1-2 製品保証が別個の履行義務か否かの判断方法」について解説がありました。その方法は「資産・負債の流動or固定」の判断における「正常営業循環基準と1年基準」の判断方法に似ているなぁ、と感じました。

この点について、何かご指摘やアドバイス等ありましたら返信よろしくお願いします。

書記購入ありがとうございます!

>その方法は「資産・負債の流動or固定」の判断における「正常営業循環基準と1年基準」の判断方法に似ているなぁ、と感じました。

「別個の履行義務か否か」というのは、簡単に言えば「別の商品かどうか」もしくは「別々に販売できるかどうか」ということです。

そのため、流動固定の区分とは、根本的に異なるかと思います。

税理士試験(簿記論・財務諸表論)を学習中の者です。会計ノーツでの解説が分かりやすく、諸論点で「?」となった際にしょっちゅうお世話になっています。公式本もAmazonで購入し、興味深く拝読しています。面白いです。

さて、「製品保証を履行義務と識別するか否か」について、例題になぞらえた質問です。

【以下、例題本文より抜粋(一部追記内容あり)】

3. A製品の保証は本来半年間だけであるが、追加で2,000円支払えば保証期間が2年間に延長する()。なお当該保証はA製品が合意された仕様に従っていることを保証するものである。