こんにちは!

会計初心者の方向けに、「減価償却」についてわかりやすく解説します!

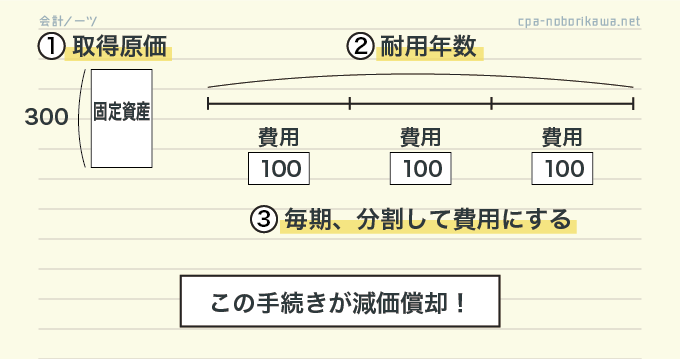

減価償却を一言でいうと!

- 減価償却ってなに?

-

固定資産の取得原価を、耐用年数にわたって、分割して費用にすること

では、解説していきます。

減価償却を簡単にイメージしてみよう

シンプルな具体例

具体例を用意しました。

- 車両を300万円で購入した。

- 3年後にはボロボロになるため、廃棄する。

このとき、

- 購入金額300万円を、

- 使用期間3年にわたって

- 毎期、100万円ずつ費用にすること

これが減価償却です。

減価償却の3つの基本用語

減価償却の具体的な説明の前に、3つの基本用語(固定資産、取得原価、耐用年数)を確認しましょう。

| 用語 | 意味 |

|---|---|

| 固定資産 | 長く使用する資産のこと(上記では車両) |

| 取得原価 | 購入にかかったお金(上記では300万円) |

| 耐用年数 | 使用期間(上記では3年) |

ボブ(勉強中)

ボブ(勉強中)固定資産は長く使用する資産?不動産のこと…?

固定資産の固定というのは、「長期間使用する」を意味しています。

よって、不動産だけでなく、車両や備品(コピー機やパソコンなど)も固定資産になります。

減価償却の目的

減価償却は適正な利益計算のため

減価償却は、毎期の利益を正しく計算するために行います。

ボブ(勉強中)利益を正しく計算?

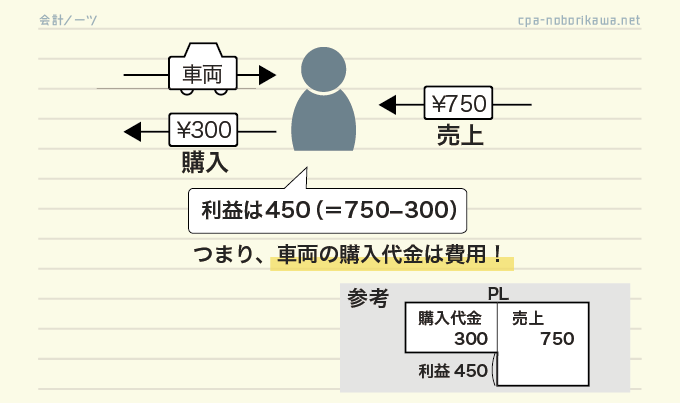

- 個人タクシーを始めるために、車両を300万円で購入した。

- 車両は3年後にはボロボロになるため、3年後に廃棄する。

- 毎年の売上金額は250万円(3年間で750万円)とする。

この具体例を前提に利益を考えていくのですが、その前に1つ。

固定資産の購入金額は費用!

車両の購入代金(取得原価)300百万円は最終的に費用になります。

なぜなら、購入代金の分だけ、お金が減ってるからです。

おじさん(先生)

おじさん(先生)上記の例では、売上合計は750じゃが、車両の購入で300お金を使ってしまっておる。てことは、3年間のトータルの利益は450(=売上750−費用300)になるんじゃ

ボブ(勉強中)「購入=お金が減った」と考えると、車両の購入代金は費用と考えることができるんだね

減価償却しない場合

上記を前提に、減価償却をしなかった場合を考えます。

減価償却をしない場合、①購入時または②処分時に、取得原価の全額を一括して費用化することになります。

ケース1:購入代金300を購入時の費用にした場合

もし、300を購入時(1年目)の費用にすると、1年目に費用が多額で、2年目以降が費用ゼロになってしまい、利益がおかしなくなります。

ケース2:購入代金300を処分時の費用にした場合

もし、300を処分時(3年目)の費用にすると、やはり利益はおかしくなります。

ボブ(勉強中)

ボブ(勉強中)購入時や処分時に一括して費用計上すると、利益がデコボコになっちゃうのか

おじさん(先生)そのとおり。売上は3年間同じなのに、利益が毎期バラバラになるのはおかしいんじゃ

そこで、減価償却です。

減価償却した場合

減価償却により、購入代金300を分割して毎期の費用にすることで、利益がバラバラにならずにすみます。

これを会計では、「費用と収益が対応した」と表現し、「費用と収益が対応しているから適正な利益が計算できてる」と考えます。

ボブ(勉強中)

ボブ(勉強中)減価償却のおかげで利益がキレイになった!

おじさん(先生)費用と収益が対応なんて難しく考えなくても、「3年使うために300万円払ったんだったら、その費用は3年間にわたって費用にすべき」とシンプルに考えてしまってOKじゃ

減価償却の特徴

ここまで単に「費用」といってましたが、固定資産の購入代金の費用を「減価償却費」といいます。

減価償却費の最大の特徴は、支出のタイミングと、減価償却費が生じるタイミングがずれるという点です。

もっと具体的にいえば、「減価償却費の計上時点ではお金は減らない」という点が特徴です。

通常、現金支出と費用のタイミングはほとんど一致するので、多くの場合「費用の金額≒現金支出額」になります。

ただ、減価償却費は例外です。

減価償却費が当期の費用として計上されていても、当期にお金が減ってるわけではないのです。

このため、減価償却費のことを「非現金支出費用」ともいいます。

おじさん(先生)非現金支出費用といっても、単に費用計上の前に支出が済んでるだけじゃ。決して、支出してないわけじゃないから注意が必要じゃ

減価償却費は非現金支出費用なので、「営業利益+減価償却費」により、簡易的に営業利益を現金収支ベースの金額に変換することができます。

これを、EBITDA(いーびっとでぃーえー)いいます。

※Earnings Before Interest Taxes Depreciation and Amortizationの略語

もう少し詳しく

減価償却の大まかな説明は以上ですが、より減価償却を詳しく知りたいという方向けに、下記の3点について説明します。

- 定額法と定率法

- 経済的耐用年数と法定耐用年数

- 残存価額

定額法と定率法

上記の具体例では、取得原価300を均等配分していました。

この計算方法を「定額法」といいます。

減価償却費の計算はこの定額法の他にもいくつかあり、その1つに「定率法」があります。

定率法は、「1年目:170、2年目:80、3年目:50(合計300)」のように、だんだんと減価償却費が減少していくように計算します。

経済的耐用年数と法定耐用年数

耐用年数には「経済的耐用年数」と「法定耐用年数」の2種類があります。

| 意味 | |

|---|---|

| 経済的耐用年数 | 実際に使用すると見込まれる年数 |

| 法定耐用年数 | 税法により画一的に定められた耐用年数 |

法定耐用年数は、税金計算のために法律で定められた耐用年数であり、その企業が何年使用するかは考慮されていません。

よって、減価償却の考え方的には、経済的耐用年数を用いて計算すべきと言えます。

しかし、下記の理由により、法定耐用年数を使用する場合が多くあります。

- 法定耐用年数とズレると、税金の計算に当たって手間が増える

- 経済的耐用年数を見積もることは難しい

おじさん(先生)ただし、経済的耐用年数と法定耐用年数に大きなズレがないことが前提じゃ

残存価額がある場合

残存価額とは、耐用年数到来時における見積売却価額のことです。

例えば、

- 取得原価300

- 残存価額30

この場合、最終的に売却することで現金収入30を得ることができるので、減価償却すべき金額(要償却額)は270になります。

ただし、最近は残存価額はゼロとして計算することが一般的です。

最後に

以上です。

本記事では、

- 会計初心者の方が、

- 減価償却の考え方や特徴を理解できる

ことを主眼に置いて解説しました。

そのため、仕訳や減価償却累計額(貸借対照表の側面)についてはあえて触れていません。

しかし、その分、減価償却の理解が深められるものとなっています。

減価償却は会計の超重要論点です。

本記事で、「減価償却がどういうものかわかった!」となれば幸いです。

nobo

nobo会計ノーツでは、減価償却の解説記事を多く作成しておりますので、下記の記事も参考にしてください。

コメント