減価償却の自己金融効果について、図解と具体例を交えて解説をします。

自己金融効果とは?

減価償却の自己金融効果とは

減価償却をすると、実質的に外部から資金調達したのと同じ結果になる

ことを指します。

おじさん(先生)

おじさん(先生)「自己」とは「自分で(つまり、借り入れや増資のように外部からではなく)」という意味で、「金融」とは「資金調達」を意味しているんじゃ

ルーシー(勉強中)

ルーシー(勉強中)一言でいうと、減価償却費を計上すると資金が溜まるってこと?

おじさん(先生)そうじゃ

自己金融効果が簡単にわかる具体例

- 当社の保有する資産は建物(取得原価30円)のみである

- X0年度末の貸借対照表は以下のとおりである

- 減価償却費は毎期10円(耐用年数3年、残存価額ゼロ、定額法)

- 収益(建物の家賃収入)が毎期50円ある

- よって、毎期の利益は40(収益50−減価償却10)である

このような、建物だけのシンプルな具体例で考えていきます。

▼

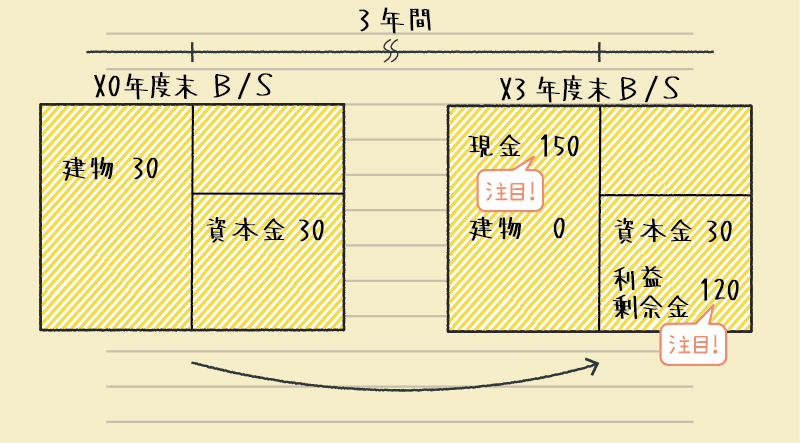

では、さっそく3年後の貸借対照表をみてみましょう。

ここで注目してほしいのは、現金の増加額と利益の金額です。

利益が120に対して現金は150も増えています。

差額30の要因は減価償却費の30です。

なぜ、減価償却費の分だけズレるかというと、非現金支出費用だからです。

非現金支出費用とは、減価償却費のように、仕訳において借方では費用が計上される一方で、貸方では現金の減少が起きない費用をいいます。

非現金支出費用がある場合、利益と現金増加額に着目すると、

非現金支出費用の分だけ、利益と現金増加額にはズレが生じることがわかります。

式で表現すると以下のようになります。

利益 + 減価償却費 = 現金増加額

この式のとおり、利益を基準としたときに、減価償却費の分だけ現金が増えます。

これをもって減価償却費には自己金融効果があると言えるのです。

ルーシー(勉強中)・・・

よりわかりやすく!

なんとなくわかったようで、わからないのが自己金融効果です。

よりイメージしやすいように、具体例に条件を付け加えてみます。

配当を考えるとイメージしやすい

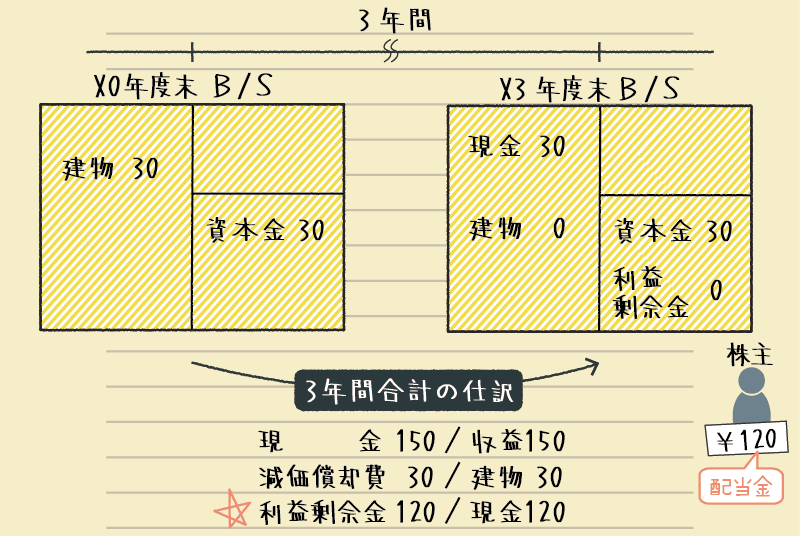

さっきの具体例に以下の条件を付け加えましょう。

当社は利益の全額を配当している。

この場合の3年経過後の貸借対照表と株主の手元現金はこうなります。

会社の現金に注目して下さい。

利益を全額配当したはずなのに、会社内に現金30が留保されています。

このB/Sを株主目線で考えてみると、

- 3年間で120利益を稼いでいて、その全額を配当金としてもらった

- でも、それに加えて、会社内に現金が30たまっている

- ということは、資金調達を30したのと同じだ!

となります。

これが自己金融効果のイメージです。

ルーシー(勉強中)確かに、資金調達したように思えるわ

取替更新の資金が留保されている

さらに会社内に留保された30に注目すると、この30は建物の取得原価と一致していることがわかります。

会社は、耐用年数到来時に建物を買い換えるはずです。

買い換えるためには、資金が必要ですが、自己金融効果によりその資金が溜まっているため、買い換えが可能となります。

ルーシー(勉強中)例え、利益を全額配当したとしても、取替更新の資金は会社に残るってことね

最後に(自己金融効果は魔法ではない)

以上が、自己金融効果の説明です。

ここまでの説明では、「減価償却費を計上するとお金が増えて自動的にたまる」と解釈できるので、魔法のようにも思えます。

しかし、実際はそんなことありません。

上記の具体例では建物30を保有しているB/Sから始めました。

これを建物取得前から考えてみると、建物購入時に

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 建物 | 30 | 現金 | 30 |

という仕訳を行っており、そもそも現金が30減少するところから始まることがわかります。

つまり、現金増加額は150ではなく、120(150−30)なのです。

よって、結局は、

減価償却費を考慮しても、利益の額と現金増加額は一致する

のです。

タイトルの、「減価償却費を計上するとお金が増える?」という問に対しては、

増えるように見えるが、実際に増えてるわけではない

が答えになります。

自己金融効果というのは、「減価償却費にはそういう一面もありますよ」という、あくまでも捉え方の1つとしてみるといいでしょう。

自己金融効果に対する理解が深まれば幸いです。

コメント

コメント一覧 (1件)

使っているテキストに減価償却が投資回収と書いてあって腑に落ちなかったのですが、この記事で納得できました。