こんにちは!

- 減価償却方法には、なんで定額法と定率法があるの?

- それぞれの特徴は?

今回はこのような疑問にお答えします!

定額法と定率法をより深く知ることで、減価償却への理解を深めましょう!

定額法と定率法の概要

まずは、定額法と定率法の概要を説明します。わかってる方は飛ばしてしまってOKです。

定額法とは

定額法の意義

毎期の減価償却費を同額とする方法

定額法の計算方法

減価償却費 = 取得原価 ÷ 耐用年数

- ※ 残存価額がない場合

定率法とは

定率法の意義

減価償却費がだんだん減っていくように計算する方法

定率法の計算方法

減価償却 = 帳簿価額 × 償却率

定額法と定率法のイメージ比較

定額法と定率法の減価償却費のイメージは、次のようになります。

ボブ(勉強中)

ボブ(勉強中)どっちの方法を採用するかによって、減価償却費は全然違うんだね

定額法と定率法の共通点

定額法と定率法で毎期の減価償却費は異なります。

しかし、減価償却は固定資産の取得原価を各期に費用配分する方法です。

そのため、どちらの方法を採用したとしても、費用の総額は取得原価となり、同額になります。

ボブ(勉強中)

ボブ(勉強中)費用総額はどっちも9で同じだ!各期の費用計上額が違うだけなんだ!

そもそもなぜ計算方法が複数あるのか?

定額法と定率法の違いを説明する前に、そもそもなぜ複数の計算方法があるのかについて解説しておきます。

▼

複数の計算方法があるのは、減価償却費を厳密に算定できないからです。

ボブ(勉強中)減価償却費は厳密に計算できない…?

購入した固定資産は減価します。

ですが、「当期にいくら減価したのか?」を正確に測定することはできません。

ボブ(勉強中)確かに、、、減価って目で見えないから、当期の減価した金額なんてわかりようがないね

そこで、定額法や定率法などいくつか合理的な計算方法を用意した上で、その中から選べるようにしているのです。

ボブ(勉強中)定額法も定率法も合理的な計算方法なんだね

では、いよいよ本題です。

定額法と定率法の違いと、それぞれがどう合理的なのか、について解説します!

定額法の特徴

定額法の特徴は、そのシンプルさです。

「減価償却費を厳密に計算できないなら、複雑な計算しないで、毎期同額でいいじゃん」

定額法はこんなイメージです。

もう少しちゃんとまとめると次のようになります。

- 均等配分という考え方がわかりやすい

- 計算が簡単

- 費用が平準化するので、利益の期間比較がしやすくなる

ボブ(勉強中)上2つはイメージしやすいけど、3つ目の、、、利益の期間比較?

簡単な具体例を用意しました。

- 減価償却費は定額法により算定しており、毎期の減価償却費は3である。

- 固定資産は、前期から同じものを使用し続けている。

- ケース1(前期も当期も同じ利益の場合)

-

減価償却費以外の損益は、前期当期ともに利益10である。

では、前期と当期の利益は? - ケース1の解答

-

前期も当期も7(=10−3)

▼

- ケース2(当期に業績が大幅に悪化した場合)

-

減価償却費以外の損益は、前期は利益10、当期は利益4である。

では、前期と当期の利益は? - ケース2の解答

-

前期は7(=10−3)、当期は1(=4−3)

減価償却以外の損益に注目すると、次のことがわかります。

- ケース1は、前期も当期も同じ利益

- ケース2は、当期に業績が大きく悪化

そして、この状況は減価償却費を含めても変わりません(両年度とも利益は7)。

これは、定額法により計算しているからです。

ボブ(勉強中)定額法だから…?

もし、前期と当期の減価償却費が違う金額だったらどうなるでしょうか?

例えば、減価償却費が前期は6で,当期が2だった場合、

- ケース1→当期の方が減価償却費が少ない分、当期の業績の方が良くなる

- ケース2→当期の利益は4,前期の利益は2となり、業績の差がほとんどなくなる

このように、定額法じゃなければ、毎期の減価償却費に差がでる分だけ、前期と当期の期間比較が難しくなってしまいます。

一方、定額法だと、前期も当期も減価償却費が同額となるので、利益比較が容易にできると言えるです。

ボブ(勉強中)なるほど…定額法は合理的だ

定率法の特徴

対して、定率法はどうでしょうか?

上記の理屈だと、定率法は毎期の費用の額がブレるので、損益計算の観点からは良くない方法に思えます。

ですが、そうではありません。

考えようによっては、定率法の方が費用が平準化します。

ボブ(勉強中)どうして…?

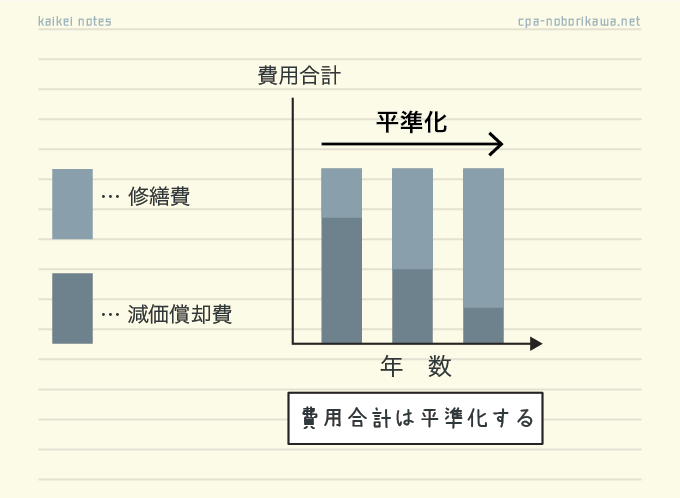

キーポイントは修繕費です。

修繕費を考慮すると、定率法は合理的な方法と言うことができます。

▼

通常、固定資産は使用していくとだんだんガタが出てきます。

そのため、耐用年数が近づくにつれ修繕費が多くかかってきます。

具体的には、次のようなイメージです。

ボブ(勉強中)

ボブ(勉強中)確かに…あ、このグラフ、定率法と逆になってる!

そうなんです。

そのため、定率法による減価償却費に、修繕費を足すと次のようになります。

このように、徐々に減少する減価償却費に、徐々に増加していく修繕費を足すと、毎期の費用総額は平準化するのです。

さっきの定額法の具体例では、修繕費を考慮していませんでした。

ですが、このように修繕費を加味すると、定率法の方が費用の金額が平準化するといえるのです。

ボブ(勉強中)なるほど…こう考えると定率法も合理的な方法だ!

▼

また、会計には「費用はなるべく早めに計上しよう」という保守主義という考え方があります。

定率法は保守主義にも適合した方法といえます。

以上、定率法の特徴をまとめると次のとおりです。

- 修繕費を考慮すると期間損益が平準化する

- 保守主義の考え方的にも適している

最後に

以上が、定額法と定率法の比較です。

本文で説明したとおり、減価償却費の厳密な計算はできません。

そのため、定額法と定率法のどちらが正しいということはなく、どちらも合理的な計算方法です。

本記事で定額法と定率法の理解が深まれば幸いです。

コメント

コメント一覧 (6件)

勉強になるのでいつも楽しみに見ています👍

ありがとうございます、励みになります!

勉強になりました!

ありがとうございます!

😁👍

「徐々に増加する減価償却費に、徐々に減少していく修繕費を足すと、毎期の費用総額は平準化する」とありますが、減価償却費と修繕費が逆ではないのですか?

ご指摘ありがとうございます!

その通りです💦大切な部分が逆になっていました。

修正いたしました👍