ヤバい会計学は、 日商簿記検定受験生向けの会計学。

簿記の学習をするうえで、知っておくべき会計理論をかみ砕いてわかりやすく解説します。

ボブといっしょに勉強しましょう!

ボブ(勉強中)

ボブ(勉強中)がんばろう!

今回学ぶこと

今回のテーマは減価償却(げんかしょうきゃく)です!

ボブ(勉強中)減価償却?

前回までは会計の基礎的な考え方を学習していました。

今回は具体的な会計処理を学習します。

減価償却は非常に重要な会計処理ですが、今までの理解があれば、きっとすんなり理解できることでしょう!

減価償却がないとヤバい

今回のヤバい話です。

減価償却がなければ

部長:社長!駅前の店舗用建物が売りに出されています!

社長:多くの売上が見込めそうなあの一等地の建物か!いくらじゃ?

部長:30億円ですね。あと10年は使えそうな建物です。買いますか!?

社長:計算するからちょっと待っておれ。あの店舗なら、売上はこれくらい、、、ポチポチ(電卓をたたく音)。そこから、売上原価、給料など実際にかかる経費を引けば、、、ポチポチ。うむ!

部長:どうですか?

社長:毎期2億円の利益が見込めそうじゃ!10年なら20億円!すなわちボロ儲け!ライバル企業に取られる前に今すぐ購入じゃ!!!

部長:不動産屋に電話します!社長はお金を用意しておいてください!!

ーー(10年後)ーー

部長:期待通りちゃんと毎期2億円稼いでくれましたね!

社長:ああ。じゃがおかしいんじゃ!20億円儲けるつもりが、お金は増えておらん!むしろ10億円も減っておる!!どういうことじゃ!?

部長:そんなことが…あ、ちょっと待ってください…もしかして、建物の購入代金を考慮し忘れていませんか?20億円儲かっても、建物の購入代金が30億円なら、差引10億円マイナスです!

社長:そ、それじゃ…!建物は資産の取得じゃから、費用じゃないと思って計算にいれなかったんじゃ!

部長:建物の取得原価を考慮したら、この投資はすべきじゃなかったということですね…

社長:戻れるなら10年前に戻りたい…

ボブ(勉強中)これはヤバい

減価償却って?

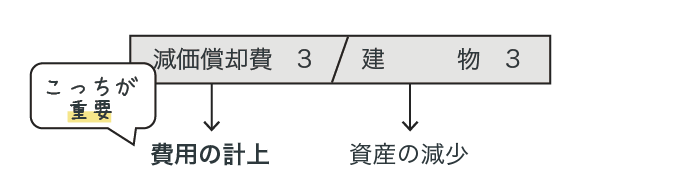

建物を取得したときの仕訳をみてみましょう。

(借)建物30 (貸)現金30

何気ない仕訳ですが、この仕訳から、建物の購入には2つの側面があることがわかります。

- 借方→資産の増加

- 貸方→現金の減少

ここで注目は貸方の「現金の減少」です。

収支額基準で説明したとおり、簿記では現金が減少したら、その分だけ費用を計上することになります。

つまり、

建物の取得原価30=費用30計上すべき

となるのです。

ここで1つ考えるべきことがあります。

この費用30は「いつ」計上すべきなのか?

です。

ボブ(勉強中)前に勉強した会計期間の公準の話だ!期間を区切る以上、いつの費用にすべきかを考えなくちゃいけないんだ!

そのとおりです。

今回、費用計上時点の候補は次の3つです。

- 建物取得時点

- 使用期間(さっきの話では10年間)

- 建物を使用したあと(さっきの話では10年後)

さて、いつ費用計上をすべきでしょうか?

▼

ボブ(勉強中)なんとなく2の使用期間な気がするなあ

正解!

では、なぜ2なのでしょう?

ボブ(勉強中)うーん。。。

考えるポイントは、すでにヤバい会計学で学んだ「期間的対応」です。

ボブ(勉強中)費用と収益は期間で対応するってやつか

建物を取得すると、その建物から毎期収益が生み出されます。

この収益と対応するように、建物の取得原価30を費用計上するのです。

10年使用する建物の取得原価30について、毎期3ずつ費用計上をすると、、、

ボブ(勉強中)建物からの収益と費用が対応する!

そのとおりです。

建物は使用期間に渡って収益を獲得するので、建物の取得原価も使用期間に渡って費用計上すれば、収益と費用が対応するのです。

この使用期間に渡って費用を配分する手続きを減価償却といいます。

ボブ(勉強中)

ボブ(勉強中)減価償却を考慮すると、さっきのヤバい話みたいなことにはならずにすむんだね

そうですね。

ちゃんと建物の取得原価が費用になる点も考慮しなきゃいけないのです。

ちなみに、減価償却による費用を「減価償却費」といいます。

余談

一般的な簿記のテキストでは、減価償却を「資産のマイナス」という側面から教えることがよくあります。

「固定資産の使用によって、資産の価値が減少する、、、」とてもイメージがしやすく、減価償却を初めて学習する方にとってはわかりやすい説明だと思います。

しかし、減価償却の本質は、資産の減少ではなく、取得原価を費用にしていくところにあります。

仕訳でいえば、貸方よりも借方の方が大切なのです。

そのため、本記事ではあえて費用の計上という側面のみで解説を行いました。

最後にボブから一言

ボブ(勉強中)建物の取得原価は使用する期間に渡って費用にする!

減価償却とは、固定資産の取得原価を、その使用する期間に渡って費用配分する手続きのこと

コメント

コメント一覧 (3件)

減価償却をしない土地については、どのように考えればいいのか気になりました。

減価償却の費用計上の理屈が分かりスッキリしました。謎が解けました。

今一級の有価証券の評価時の勘定科目の違いでつまづいてます。

頑張ります。ありがとうございます。

コメントありがとうございます!

お役にたててよかったです!

もし疑問点あれば、コメントに返信していただければ、

・簡単に答えられるものであれば→返信で回答

・少し複雑なら→(いつか)記事作成

というかたちでお答えしますよ👍

(記事を作成する日の確約はできませんが汗)