こんにちは!

今回は、税効果会計の主要な勘定科目の1つ、

「繰延税金負債」についてわかりやすく解説します!

繰延税金負債はDTL(でぃーてぃーえる)と略すことが一般的です。

※Deferred Tax Liabilityの頭文字

繰延税金負債を一言でいうと!

- 繰延税金負債ってなに?

-

「課税が後回しになっている場合の、その支払い見積額」を示す負債のこと

では、解説していきます。

繰延税金負債は税効果会計により計上される負債

会社が儲けた金額には、法人税等という税金がかかります。

税率はだいたい30%くらいです(本記事では30%を前提に説明します)。

ボブ(勉強中)

ボブ(勉強中)利益が100なら、税金は30かかるということだね

しかし、益が生じているのに課税が後回しになるケースがあります。

その場合において、税効果会計に基づき計上されるのが繰延税金負債なのです。

ボブ(勉強中)・・・

繰延税金負債が生じる主なケース

繰延税金負債が生じるケースは限られています。

今回は主なものとして、2ケース紹介します。

\繰延税金負債が計上されるケース/

- 含み益のある資産の時価評価

- 圧縮記帳

では、それぞれ確認していきましょう。

ケース①含み益のある資産を時価評価した場合

その他有価証券の時価評価

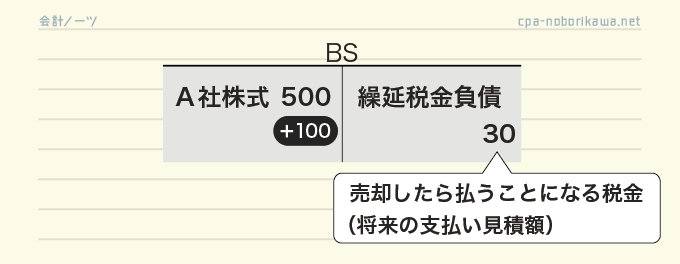

具体例

- A社株式(その他有価証券)を400で取得し、当期末においてまだ売却せず保有している。

- 当期末におけるA社株式の時価は、100増加し500となった。

この場合、下記の時価評価の仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| A社株式 | 100 | 繰延税金負債 | 30 |

| 評価差額金 | 70 |

- 繰延税金負債:評価益100×税率30%=30

ボブ(勉強中)あ、繰延税金負債がでてきた!

繰延税金負債が生じるロジック

- 会計上、含み益100を認識した。

- でも、単に時価評価しただけで、儲けたわけではない。

- だから、まだ課税されない。

- でも、将来売却したら課税され、税金30の支払義務が生じる。

- じゃあ、その情報を貸借対照表に表示しよう…

▼

繰延税金負債30を計上!

解説

その他有価証券を時価評価し、含み益100を認識したとしても、まだ売却していないため、

当期の利益にはしません(純資産に直入する)。

そのため、時価評価した時点では当然に課税されません。

しかし、含み益があるということは、まだ課税されていないだけで、将来課税される可能性があるということです。

そこで、将来課税された場合の税金支払額を貸借対照表で示すために、繰延税金負債を計上するのです。

ボブ(勉強中)

ボブ(勉強中)「BSに含み益を計上するなら、それに対する課税額もBSに計上しなきゃいけない」ってことだね

連結上の評価差額

これと同じことが連結上の評価差額でも生じます。

連結財務諸表上、支配獲得時に子会社の資産・負債を時価評価します。

これも、その他有価証券と同じく、含み益を認識する処理といえます。

そのため、仮に子会社の土地に100の時価評価益が生じているなら、繰延税金負債を30計上することになるのです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 土地 | 100 | 繰延税金負債 | 30 |

| 評価差額 | 70 |

続いて、繰延税金負債が計上される、もう1つのケースを確認します

ケース②圧縮記帳による課税の繰り延べ

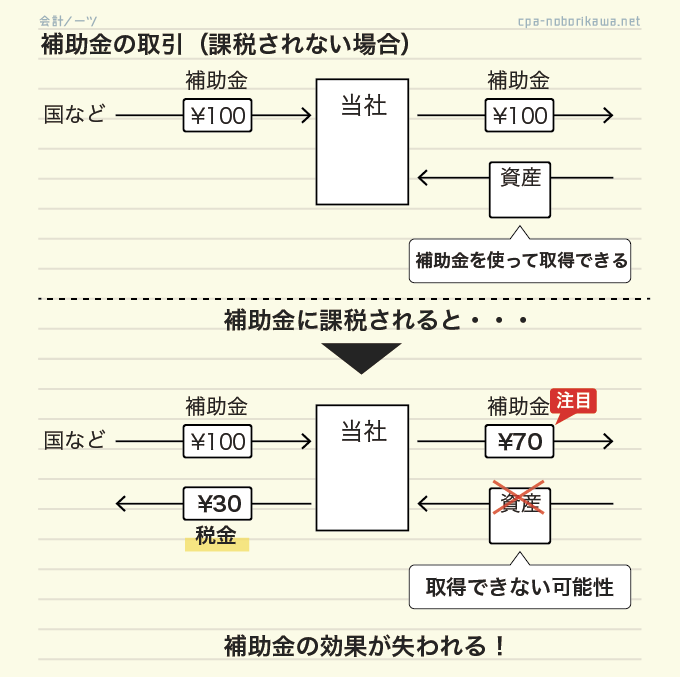

補助金・保険金は課税が延期される

基本的に、当期の利益は、当期に課税されます。

しかし、

- 国庫補助金受贈益(補助金を受け取った場合の収益)

- 保険差益(保険金を受け取った場合の収益)

これらの収益は例外です。

当期にすぐに課税されず、課税は将来に延期されるのです。

この会計処理を圧縮記帳といいます。

ボブ(勉強中)・・・なんですぐに課税されないの?

理由は、補助金や保険金の効果を失わせないためです。

- 補助金

-

会社が公共性の高い資産(例:水道施設、医療施設、児童福祉施設など)を取得する際に、その代金を補助する目的で会社に交付されるもの。

- 保険金

-

火災で資産が焼失した場合に、代わりの資産を取得するために支払われるもの。

▼

このように、補助金も保険金も、資産の取得代金として使用するために支払われるものなのです。

仮に、すぐに課税されると、資産の取得ができなくなる可能性があります。

ボブ(勉強中)補助金の効果が失われるってのはこのことか

よって、すぐには課税されず、将来に課税されることになるのです。

そして、この場合繰延税金負債が計上されます。

課税の延期→繰延税金負債の計上

繰延税金負債が生じるロジック

- 会計上、国庫補助金受贈益100を計上した。

- でも、補助金の効果を発揮させるためにすぐに課税すべきではない。

- だから、まだ課税されない。

- でも、将来課税されることで、税金30の支払義務が生じる。

- じゃあ、その情報を貸借対照表に表示しよう…

▼

繰延税金負債30を計上!

ポイントは、課税の免除ではなく、課税の延期という点です。

つまり、まだ課税されていないだけで、将来課税されるのです。

そこで、将来課税された場合の税金支払額を貸借対照表で示すために、繰延税金負債を計上するのです。

将来加算一時差異

より理解するために、申告調整のイメージもつけておきましょう。

nobo

nobo申告調整とは?という方は、こちらの記事(繰延税金資産)を参照してください

- 補助金を受け取った時点では、課税させないために減算調整

- その後(将来)、課税するために加算調整

このように、課税が延期される場合、将来加算調整をするので「将来加算一時差異」といいます。

繰延税金負債は、この将来加算一時差異に対応する額を負債計上したものなのです。

圧縮記帳の会計処理には、直接減額方式と積立金方式があります。

このうち、繰延税金負債が計上されるのは積立金方式によった場合です。

最後に

本記事は以上です。

税効果会計は非常に難しく、繰延税金負債も理解がしづらいものとなっています。

本記事で理解が深まれば幸いです。

また、繰延税金資産と合わせておさえるようにしましょう。

コメント

コメント一覧 (3件)

中小企業診断士の資格試験で財務会計の勉強していますが、どの診断士試験の参考書よりもわかりやすいです! 本買います!

色んなサイトで繰延税金について解説されていますが、このサイトがもっともスッキリ理解できました。

ワンダフル。

ワンダフルいただきました笑

ありがとうございます、励みになります!