今回は「まだ簿記を勉強したことがないけど、興味はある!」という方を対象に

- そもそも、簿記ってなんだろう?

- 簿記ではどういうことを勉強するの?

- 簿記を勉強するメリットはあるのかな?

という点についてイラスト(図解)をまじえて解説していきます。

また、単なる説明で終わらずに簿記って楽しそう!って思えるようなものにしました。

一番最後には、日商簿記検定の情報を記載しているので、検定試験の受験を検討している方はそちらもご覧下さい。

簿記とは?

早速結論からいきましょう。

簿記とは、「財務諸表」と「財務諸表を作成するまでの一連の流れ」を勉強する学問です。

この点についてしっかりと解説をしていきます。

▼

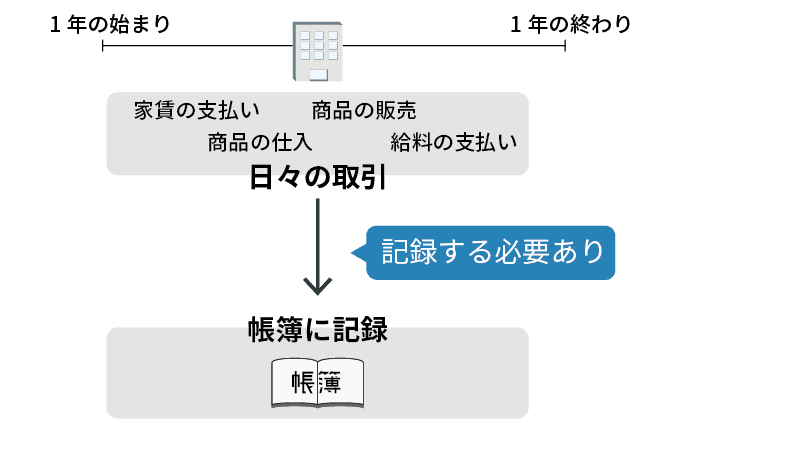

「簿記」は「帳簿記入」を略した言葉と言われています。

ボブ(勉強中)

ボブ(勉強中)帳簿記入?

会社は日々、経営活動を行っていますが、その活動について記録をする必要があります。

(簿記では会社の活動を取引といいます)

記録は、帳簿と言われるノート(実際にはパソコン)に行います。

よって、帳簿記入は「帳簿に記入すること」、つまり、「会社の経営活動を記録すること」を意味しています。

ボブ(勉強中)簿記は帳簿記入の略語…ということは…簿記では「経営活動の記録方法」を勉強するのか!

おじさん(先生)

おじさん(先生)そのとおりじゃ

ルーシー(勉強中)

ルーシー(勉強中)でも、そもそもなんで会社は日々の活動を記録しなくちゃいけないの?

おじさん(先生)お、いい指摘じゃな。会社が記録するのは、実は財務諸表(ざいむしょひょう)を作成するためなんじゃ

ボブ(勉強中)財務諸表?

簿記の目的

簿記で学ぶのは財務諸表

簿記の真の目的は、正しい財務諸表を作成することです。

そのため簿記では、

- 財務諸表と、

- 財務諸表の作成方法

を勉強します。

おじさん(先生)簿記のキーポイントは帳簿記入ではなく、財務諸表なんじゃ

財務諸表の詳細な説明は本記事では割愛しますが、イメージ付けのために概要だけ説明します。

財務諸表の概要

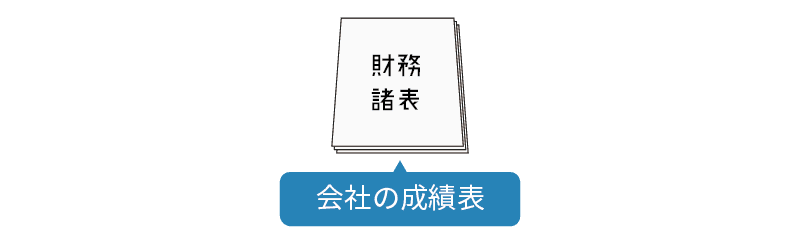

財務諸表は会社の成績表

財務諸表は「会社の成績表」と言われます。

財務諸表にはその会社の業績が書いてあります。

そのため、ある会社の業績を知りたければ、その会社の財務諸表を見ればよいのです。

具体的には、財務諸表をみれば以下のようなことがわかります。

- 今年の儲けの金額

- お金や借金がいくらあるか

おじさん(先生)これ以外にも色々なことがわかるんじゃが、例えば儲けの金額や借金の額がわかれば、その会社の成長性や倒産可能性とかを分析することができるんじゃ

ボブ(勉強中)財務諸表って会社を知る上ですごい大事な情報が載っているんだね

財務諸表

会社の成績表である財務諸表は、複数あります。

具体的には以下のとおりです。

- 貸借対照表(たいしゃくたいしょうひょう)

- 損益計算書(そんえきけいさんしょ)

- 株主資本等変動計算書(かぶぬししほんとうへんどうけいさんしょ)

- キャッシュ・フロー計算書

これらをまとめて財務諸表と言います。

試験との関係性は以下のとおりです。

| 試験 | 試験範囲 |

|---|---|

| 簿記3級 | 貸借対照表と損益計算書 |

| 簿記2級 | 上記+株主資本等変動計算書 |

| 簿記1級 | 上記+キャッシュ・フロー計算書 |

なお、貸借対照表・損益計算書・キャッシュ・フロー計算書をまとめて財務3表と呼ばれます。

会社は1年に1回、財務諸表を作成する

(正確には違うのですが)基本的にすべての会社は1年の終わりに財務諸表を作成し、毎年の成績を公開しています。

帳簿の記録にもとづき財務諸表を作成する

財務諸表をどのように作成するかというと、

- 日々の取引を帳簿に記入しておき、

- その記録にもとづき、財務諸表を作成する

というように、「帳簿記入」→「財務諸表の作成」となります。

ルーシー(勉強中)

ルーシー(勉強中)なるほど、わかったわ!簿記の目的は財務諸表の作成なんだけど、その財務諸表は日々の記録にもとづいて作る。ってことは、簿記では記録の方法も勉強するってことね

おじさん(先生)ルーシー、うまくまとめてくれたな。そのとおりじゃ!

ボブ(勉強中)簿記のイメージがついたぞ

- 会社の成績表を財務諸表といい、財務諸表を作成できるようになることが簿記の目的

- 簿記では、財務諸表とそれを作成するための記録の方法を勉強する

財務諸表は株主のために作る

会社の財務諸表はEDINET上で誰でも見ることができますが、基本的にはその会社の利害関係者(ステークホルダー)が見ます。

利害関係者とは、会社に関係ある者の総称です

具体的には、

- 投資家(株主)

- 債権者(銀行)

- 従業員

- 取引先

- 消費者

- 地域社会

- 政府

などが該当します。

財務諸表は利害関係者のために作成するのですが、簿記を勉強するうえでは「株主のために作成する」と考えた方が理解がしやすいです。

会社と株主とお金の関係について理解しようで説明をしたとおり、会社の所有者は株主です。

株主は、自分の会社が儲かっているか、倒産しそうにないか、ということを財務諸表で確認します。

簿記で具体的に勉強すること

簿記の全体像

もう一度、簿記の全体像を確認していきましょう。

- 会社の日々の経営活動を記録する

- 1年に1回、記録にもとづき財務諸表を作成する

簿記では、この一連の流れを勉強するのですが、具体的には主に以下の2点を学びます。

- 簿記(会計)の考え方

- 帳簿記入・財務諸表作成の技術

この2点について詳しく説明します。

簿記で学ぶこと1:考え方

簿記(会計)には、いくつか特有の考え方(思考法)があります。

簿記を学習する過程では、この特有の考え方も学んでいきます。

例を3つ用意しましたので、簡単に確認してみましょう。

おじさん(先生)詳しいことは勉強をしながらわかってくるから、今回は雰囲気だけ感じとってくれればOKじゃ

例1:1つの取引を2つの側面から考える

簿記では、1つの取引には2つの側面があると考えます。

これを取引の2面性と言うのですが、2面性に着目するのは簿記の最大の特徴と言えます。

おじさん(先生)2面性を強調して簿記のことを「複式簿記(ふくしきぼき)」と呼ぶこともあるんじゃ

お金を借金した場合

「お金を借金した」という1つの取引には、以下の2つの側面があると考えます。

- 「お金が増えた」という側面

- 「借金を返済しなければならなくなった」という側面

このように、借金には「お金の増加」と「返済義務の増加」という2つの側面があり、簿記ではこの点に着目して考えていきます。

例2:同じような取引でも捉え方が異なることがある

一見すると、同じような取引でも異なる捉え方をすることがあります。

物を買った場合

❶ 建物や車両など「長期間使用できる物」を買った場合 → 建物や車両など、物を買ったと考える

❷ ボールペンやティッシュなど「すぐ使う物」を買った場合 → 経費を払ったと考える(物を買ったとは考えない)

このように、物を買ったという意味では同じような取引でも、捉え方をかえるケースがあります。

例3:いつ儲かったのか?

会社は、儲けを出すために日々取引を行っています。

儲けたかどうかは非常に大切であるため、簿記では儲かったタイミングを厳密に考えます。

オンラインでの商品の販売

例えば、オンラインショップを経営している場合、商品の販売は以下のような順序になります。

- 顧客から注文が入る

- 顧客が代金の支払いをする

- 商品を顧客へ発送する

- 商品が顧客へ届く

1〜4のうち、いつ儲かった(売れた)と考えるのでしょうか。

いくつか考え方があるのですが、3または4が売れたタイミングになります。

ボブ(勉強中)あまり普段ちゃんと考えないことを、簿記ではしっかり考える感じだね。なんか新鮮!

ルーシー(勉強中)簿記って面白そうね

簿記で学ぶこと2:技術・方法

簿記は単なる座学の学問ではなく、「財務諸表」という成果物(実際に作成するもの)があります。

そのため、作成するための技術・方法も学びます。

おじさん(先生)料理をイメージするとわかりやすいかもしれん。栄養学を学んだだけでは料理は作れん。調理方法も身につけて、初めておいしい料理を作れる。それと同じなんじゃ

具体的には以下のようなことを学びます。

- 財務諸表を作成するための仕組み

- 帳簿記入の方法(仕訳)

この2点についても簡単に確認してみましょう。

財務諸表を作成するための仕組み

会社は複雑な取引を、毎日、大量に行っています。

しかし、もし財務諸表が複雑過ぎたり情報が多すぎたりすると(専門的になりすぎると)、財務諸表を読める人が少なくなってしまいます。

読める人が少なければ、財務諸表の意味がありません。

また、財務諸表に間違えがあっても当然にダメです。

そのため、記録は以下の方針で行います。

- 複雑な取引を、シンプルかつ正確に記録する

- 日々行われる大量の取引を、シンプルかつ正確に記録する

おじさん(先生)シンプル&正確がポイントじゃ

これらを達成するために、

- 仕訳

- 勘定

- 試算表

- 補助簿

という仕組みにもとづき記録し、財務諸表を作成します。

おじさん(先生)このうち、今回は仕訳について簡単に説明しよう

帳簿記入の方法(仕訳)

帳簿への記録方法は、仕訳(しわけ)という特殊な方法で行います。

おじさん(先生)仕訳で記録すれば、シンプルに記録できるんじゃ

少し話がそれますが、簿記は「ビジネス言語」と言われています。

この「言語」という部分に注目して、仕訳をイメージできる具体例を用意しました。

例えば、「お金を払って車を買った」という取引をした場合、各言語(日本語・英語)では以下のように表現します。

| 日本語 | お金を払って車を買った。 |

| 英語 | I bought a car by cash. |

となります。

一方で、簿記ではこうなります。

| 簿 記 | (借)車両×× (貸)現金×× |

(借)車両×× (貸)現金××

の部分が仕訳です。

この1行で「お金を払って車を買った」ということをシンプルに表現しています。

今は仕訳の意味がわからなくて構いません。

とりあえず、「仕訳という特殊な方法により、シンプルに記入していく」点だけイメージしておきましょう。

- 簿記では、簿記の考え方を学ぶ

- 簿記では、財務諸表を作成するための技術を学ぶ

この2つは、どちらを先に学ぶということはなく、両方ともいっしょに学んでいきます。

簿記を勉強するメリット

ここまでで、簿記のイメージを説明しました。

簿記は人気資格ナンバーワンと言われます。

ボブ(勉強中)確かに「資格 人気」で検索すると、簿記検定が1位なことが多いな

人気ということはそれだけ勉強する意味(メリット)があるということです。

そこで、ここからは簿記を勉強することのメリットについて簡単に解説します。

知識面

ビジネスがわかる

簿記では会社の取引を勉強します。

その中には、日常生活をおくっているだけでは知らないことも多くあります。

そのため、簿記を勉強することで会社がどのような経営活動(ビジネス)を行っているのか、を知ることができるようになります。

数字で考えられるようになる

利益とは何か、利益はどのような場合に生まれるのか、ということが具体的にイメージできるようになります。

そのため、自分の仕事や会社の意思決定が、業績にどのような影響を及ぼすか、といったことを考えられるようになります。

会計的思考が身につく

会計特有の思考ができるようになります。

興味がある方は、以下の記事を参考にしてみてください。

財務諸表がわかるようになる

株式投資を行ったり、会社分析を行ったりする際に、財務諸表を読むことになります。

簿記を勉強すれば、そのための基礎知識が身につきます。

経済ニュースがより深くわかるようになる

「○○社が業績悪化」と言ったニュースは、財務諸表がもとになっています。

そのため、簿記を勉強すればニュースを深く理解することができます。

仕事面(実用面)

履歴書に書ける(就職や転職に有利)

日商簿記検定2級以上は履歴書に書くことができます。

特定の部署や業界では直接簿記の知識を使う

簿記の知識は、そのまま仕事で活用することができます。

簿記の知識を活用する場面

| 部署等 | 活用例 |

|---|---|

| 経理 | 日々の記帳、財務諸表の作成 |

| 経営企画 | 財務分析・コスト管理 |

| 営業 | 数字をもとに伝えられる |

| コンサル | 数字をもとに考えられる |

海外で働く

日本の会計ルールと世界の会計ルール(米国基準・IFRS)はほとんど同一です。

そのため、日本で勉強した内容を海外で応用することが可能です。

資格面

簿記の知識は他の資格の土台となります。

簿記の勉強から他の資格にステップアップするのもいいでしょう。

- 公認会計士

- 税理士

- 中小企業診断士

- ファイナンシャルプランナー(FP)

- 不動産鑑定士

ルーシー(勉強中)簿記を勉強する意味がわかったわ

ボブ(勉強中)簿記の勉強は、自分のためになるんだね

日商簿記検定について

簿記の勉強は、日商簿記検定の合格を目指すのがおすすめです。

検定試験は、6月・11月・2月の年3回行われています。

(簿記1級は6月と11月の年2回)

目指す級の決め方

簿記1級は難易度が非常に高いため、一般的には簿記3級または2級の取得がおすすめです。

簿記3級

| 位置づけ | 簿記の基本的な部分のみ勉強したい場合 |

| 勉強時間(目安) | 50時間程度 |

| 合格率 | 50%前後 |

| 回 | 実受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 153(2019.11.17) | 80,130名 | 34,519名 | 43.1% |

| 152(2019.6.9) | 72,435名 | 40,624名 | 56.1% |

| 151(2019.2.24) | 80,360名 | 44,302名 | 55.1% |

| 150(2018.11.18) | 88,774名 | 38,884名 | 43.8% |

| 149(2018.6.10) | 79,421名 | 35,189名 | 44.3% |

| 148(2018.2.25) | 78,243名 | 38,246名 | 48.9% |

| 147(2017.11.19) | 88,970名 | 35,868名 | 40.3% |

| 146(2017.6.11) | 80,227名 | 40,880名 | 50.9% |

このように、簿記3級は合格率が50%くらいで安定しており、きちんと勉強すれば合格できる試験といえます。

なお、ごくまれ(10回に1回くらい)に合格率が20%前後になるくらい難しい回があります。

(直近では、142回(2016.2.28)が26.6%でした)

簿記2級

| 位置づけ | 実務で積極的に活かしたい場合 |

| 勉強時間(目安) | 100時間程度(3級部分を除く) |

| 回 | 実受験者数 | 合格者数 | 合格率 |

|---|---|---|---|

| 153(2019.11.17) | 48,744名 | 13,195名 | 27.1% |

| 152(2019.6.9) | 41,995名 | 10,666名 | 25.4% |

| 151(2019.2.24) | 49,776名 | 6,297名 | 12.7% |

| 150(2018.11.18) | 49,516名 | 7,276名 | 14.7% |

| 149(2018.6.10) | 38,352名 | 5,964名 | 15.6% |

| 148(2018.2.25) | 48,533名 | 14,384名 | 29.6% |

| 147(2017.11.19) | 47,917名 | 10,171名 | 21.2% |

| 146(2017.6.11) | 43,767名 | 20,790名 | 47.5% |

簿記2級の合格率は20%前後となっており、難しい試験といえます。

1回で合格を目指す試験というよりも、数回受験して合格する方が多い試験といえます。

なお、履歴書に書けるのは、簿記2級以上と言われています。

そのため履歴書に書ける資格として勉強するなら、簿記2級までの勉強がおすすめです。

ちなみに、簿記3級がわからないと2級の内容は理解できないため、2級を目標とした場合も、3級から勉強するようにしましょう。

(簿記3級と2級は併願ができます)

最近の試験傾向

2016年〜2019年にかけて、日商簿記検定3級および2級の改訂が行われました。

おおまかに言うと、改訂前の検定試験に比べて3級・2級とも難しくなっています(論点が増えました)。

特に2級は難易度の上がり幅が大きくなっています。

合格率10%台が続いたのも、この影響です。

その分資格の価値は上がっているので、目指す方はぜひ頑張ってほしいと思います。

公認会計士を目指す場合

公認会計士試験の合格を目指す場合も、簿記3・2級相当の勉強から行います。

自分が所属するCPAでは、簿記3級2級は入門期としています。

ただし、簿記検定の試験範囲には、公認会計士試験では問われない論点もあります。

そのため、効率的に勉強するために、公認会計士まで視野に入れている場合にはCPAを始めとした、会計士のスクールで勉強するのがおすすめです。

コメント