IFRSでは2019年1月から新リース会計(IFRS第16号)が適用開始になります。

そんなさなか、日本のリース会計も改正されるというニュースが飛び込んできました。(リース取引を資産計上へ|FISCO)

リースは実務上も試験上も注目度が高い分野ですが、今後の流れとしては、

- 2019年3月中に改正することの合意

- 草案作成&意見募集

- 公表&適用

となるため、まだ時間もかかりますし、そもそも内容もこれから決めるような段階です。

しかし、収益認識基準を始め、最近の会計基準はIFRSに沿った内容となっているため、おそらく新リース会計もIFRSとほぼ同等のものになると思われます。

そこで今回は、新リース会計の解説と題して、IFRSのリース会計を解説します!

注意点

- 本記事では、日本における現行のリース会計の処理を知っている方を対象にします。

- IFRSと米国基準(US-GAAP)はいくつかの部分で差異がありますが、大部分において一致しています。日本の新リース会計がIFRSと米国のどちらに寄せるかはわかりませんが、本記事はIFRSの解説を行います。

- 本記事は特に指摘がない限り、主に借手の会計処理について解説をします。

また、以下の用語を使用します。

| 用語 | 意味 |

|---|---|

| FL | ファイナンス・リース取引 |

| OL | オペレーティング・リース取引 |

| 新リース会計 | IFRSの新リース会計(IFRS16) |

| 従来のリース会計 | 現行の日本のリース会計 |

リース会計の改訂の趣旨と概要

従来の会計処理とその問題点

従来のリース会計では、リース取引をファイナンス・リース取引(FL)と、オペレーティング・リース取引(OL)の2つに分類し、それぞれ別々の会計処理を定めていました。

| 取引 | 会計処理 | 特徴 |

|---|---|---|

| FL | 売買処理 | B/Sに資産・負債が計上される |

| OL | 賃貸借処理 | B/Sに資産・負債が計上されない |

この会計処理の問題点は、FLとOLは類似した取引にも関わらず、会計処理が大きく異なるという点です。

具体的には、FLは資産・負債がB/Sに計上される一方で、OLではB/Sに計上されないという両極端な結論になる点が問題視されます。

ボブ(勉強中)

ボブ(勉強中)どっちもリース取引なのに、全然違う2つの処理があるのが問題なのか…

おじさん(先生)

おじさん(先生)そうじゃ。ただ、もう一歩踏み込んで「FLよりOLの処理に問題がある」というのがIFRSの新リースの考え方なんじゃ

ボブ(勉強中)でも、経済的実態を表現するって観点からは、購入に近しいリースは売買処理、単にレンタルなら賃貸借処理、ってのは問題ない気がするけど

おじさん(先生)理論上はそうじゃな。しかし実際には、契約内容をうまく調整して、本当はFLとすべきリースでをOLにしてしまうことが多かったんじゃ。つまり、実務上はリース取引の多くがOLに分類されていたんじゃ。

ボブ(勉強中)てことは、むしろ実態を表さないB/Sになっちゃうことが多かったってことか

おじさん(先生)そういうことじゃ

借手の会計処理は単一モデルとなる

この問題点を解決するのが、IFRSにおける新リース会計です。

FLとOLという区別をしようとすると、どうしてもその線引きが難しくなります。

そこで、IFRSの新リースにおいては、FLorOLというような区別をしないことにしました。

リースはリースとして、単一の会計処理を適用します。

おじさん(先生)

おじさん(先生)FLとOLに区別する会計処理をデュアルモデル、新リースのように単一の会計処理をシングルモデルと言ったりするんじゃ

リース資産を使用する権利に着目する

従来のリース会計では

「リース≒リース資産の購入」

と捉えていました。

この考え方では、レンタルのように購入とは言えない取引は、B/S計上が否定され賃貸借処理が適用されます。

対して、新リースでは

「リース=リース資産を使用する権利の取得」

と考え、この使用権を資産として計上することになります。

使用権に着目するため、これを使用権モデルと言います。

使用権モデルでは、「リースは使用権を取得する取引」と捉えることで、すべてのリース取引について、リースに係る資産と負債がB/S上で認識されるのです。

ボブ(勉強中)

ボブ(勉強中)経済的実態が購入なのか、賃貸なのか、を考えるんじゃなくて、使用する権利に着目するのか

おじさん(先生)そうじゃ。使用権に着目すると、すべてのリースがB/S計上されるんじゃ

ボブ(勉強中)すべてのリースがB/S計上になるってことは、イメージは、OLがなくなってFLに一本化される感じかな

おじさん(先生)そんなイメージで大枠はOKじゃ。従来のOLのような賃貸借処理は原則として適用はできなくなるってことじゃな

新リースにおけるオペレーティング・リース

貸手の会計処理は、基本的に従来のものと変わりません。

つまり、貸手においてはFLかOLかで会計処理を区別します。

そのため、FLとOLという考え方自体がなくなるわけではありません。

また、米国基準の新リース会計では、借手の処理においてもOLという分類が残っています。

新リース会計の会計処理

おじさん(先生)ここからは使用権モデルの会計処理について説明していくんじゃが、「従来のFLと基本的に同じ」ということを念頭に読むと理解しやすいはずじゃ

当初認識(リース開始時)

リース開始時において、リース取引から生じる権利と義務を計上します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 使用権資産 | ×× | リース負債 | ×× |

ボブ(勉強中)従来の仕訳とほとんど同じだ

ボブの言うとおり、基本は従来のFLの処理と同じです。

しかし大きく異なる点があります。

それは、従来OLに区分されていたようなリース取引においても、この処理が適用されるという点です。

ボブ(勉強中)そっか、FL・OL関係なく、リース取引は全部この仕訳をするのか!

おじさん(先生)さらに、「勘定科目名」の意味合いと、「計上額」の測定方法も異なるんじゃ

勘定科目(使用権資産)

新リースでも、従来のFLでも資産計上されますが、その性格が違います。

- 新リースの使用権資産:リース資産の使用権を表す勘定科目

- 従来のリース資産:リース物件を購入したという実態を表すための勘定科目

ボブ(勉強中)リースの捉え方が変わるから、勘定科目の意味合いも変わるのか

▼

貸方の「リース負債」は、リース料の支払い義務を表す勘定です。

こちらは、使用権資産と異なり、従来の勘定科目との相違は基本的にないと考えられます。

使用権資産・リース負債の計上額

従来は以下の2つの金額のうち、低い方の額を計上額としていました。

- リース料総額の割引現在価値

- リース物件の見積現金購入価額

この内、後者は、「リース≒リース資産の購入」という考え方に着目し、「買ったらいくらになるか?」という観点で測定する方法です。

まさしくFL的な発想の測定方法です。

対して、新リースの使用権モデルでは、「リース≒リース資産の購入」とは捉えないため、この測定方法は採用されません。

ボブ(勉強中)測定方法は、リース料総額の割引現在価値だけになるんだね

おじさん(先生)続いては、その後の処理をみていくぞ

リース負債の事後測定

リース料を支払った場合は、従来のFLと同じく、その支払額を「利息の支払」と「リース負債の返済」に区分します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | ×× | 現金預金 | ×× |

| リース負債 | ×× |

使用権資産の事後測定

使用権資産は減価償却を行います。

耐用年数は所有権移転の有無により以下のようにします。

| 所有権が借手に… | 耐用年数 |

|---|---|

| 移転する | 資産の利用可能年数 |

| 移転しない | リース期間 |

こちらも従来のFLと同じ考え方となります。

ボブ(勉強中)やっぱり、使用権モデルは従来のFLと基本的には同じって感じだ

おじさん(先生)新リースは難しいようにみえて、その本質は非常にシンプルなのじゃ

IFRSの例外規定

IFRS第16号では実務の負担を考慮し、重要性の低いリース取引は例外としてオフバランス処理が容認されています。

ボブ(勉強中)オフバランス処理ってのは…賃貸借処理?

おじさん(先生)そうじゃ。IFRSでは重要性の低いリースは、OLと同様の処理が認められているんじゃ。例外規定の対象となるのは下記の2つじゃ

短期リース

短期リースとは、リース期間が1年以内のリースです。

期間が短いリースは簡便的な処理として、賃貸借処理が認められています。

なお、購入オプションがついている場合には短期リースにはなりません。

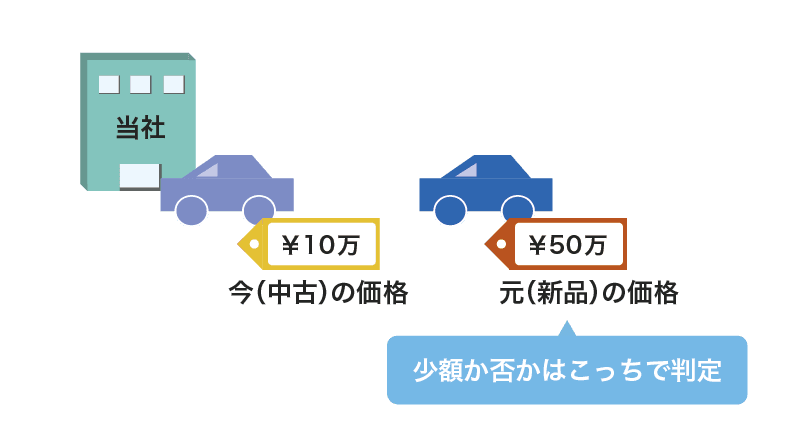

少額リース

少額リースとは、リースされている資産の金額が少額であるリースです。

なお、少額か否かの基準は新品の値段で判断をするため、リース物件が中古であっても、新品の値段をもとに少額か否かを判断します。

ボブ(勉強中)

ボブ(勉強中)少額ってどれくらいなの?

おじさん(先生)だいたい5,000ドル(50万円程度)が1つの目安じゃ。ちなみに、会社の規模は考慮しないとされておるから、大企業だからといって少額の基準が引き上がるわけじゃあないんじゃ

財務諸表への影響

新リースの導入により、従来はOLに分類されていたリースもFLと同様の会計処理となります。

会計処理が大きく変わるため、その分だけ財務諸表に大きな影響を与えます。

貸借対照表への影響

新リースにより、従来計上されていなかった資産と負債がB/Sに計上されます。

その結果、資産と負債が増加するため、財務指標が悪化します。

具体的には以下のような指標が影響を受けます。

- ROA(総資産利益率)

- 負債比率

- 資産回転率

損益計算書への影響

新リースにより、費用の表示区分が変わり、業績にも影響が生じます。

従来のOLでは、販売費及び一般管理費(販管費)の区分に費用が計上されていました。

対して、新リースでは、減価償却費は販管費、支払利息は営業外費用となります。

費用の一部が営業外費用となる結果、営業利益が改善されることになります。

さらに、販売費及び一般管理費に計上される項目は減価償却費です。

そのため営業利益以上に、EBITDAが改善します。

EBITDA(イービットディーエー)とは、ざっくり言うと「営業利益+減価償却費」で求められる指標です。

キャッシュ版の営業利益を簡便的に算定するための指標です。

おじさん(先生)

おじさん(先生)あと、もしリース資産が製造現場で利用されている場合、原価率や売上総利益も改善するんじゃ。これは、リースに係る費用の一部が支払利息になるからじゃ

ボブ(勉強中)そっか!従来のOLでは支払リース料の全額が製造原価の構成対象となってたけど、新リースの場合、支払利息部分は財務費用だから製造原価にならないのか

キャッシュ・フロー計算書への影響

損益計算書と同じように表示区分が変わります。

通常、従来のOLの支払リース料は「営業CF」の区分に表示されています。

対して、新リースでは、支払額は「リース債務の支払い」と「利息の支払い」に区分されます。

このうち特に、支払額の大部分を占める「リース債務の支払」は「財務CF」です。

よって、従来は営業CFのマイナスされていた金額の大部分が、財務CFのマイナスとなります。

そのため、営業CFは大きく改善される一方で、財務CFはマイナスが大きくなります。

最後に

今回は、新リースの会計処理とその影響の概要について解説をしました。

大枠をつかむという意味では、従来のOLがFLに一本化されたという認識でいいと思います。

本文途中にも記載したとおり、新リースの本質自体は非常にシンプルなものです。

ただ、実際には本記事には記載していない各論は多くあります。

会計ノーツでは、今後も随時リース会計に関する記事をアップしますので、どうぞよろしくお願いします。

コメント