こんにちは!

今回は、会計を理解する上でとても重要な「フローとストック」についてシンプルに解説します!

結論

まずは結論から。

会計でいうフローは、「一定期間の増減額」のことを指します。

対して、ストックは、「一定時点の残高(量)」のことです。

いまいちピンと来づらいと思うので、図解つきの具体例を用意しました。

具体例

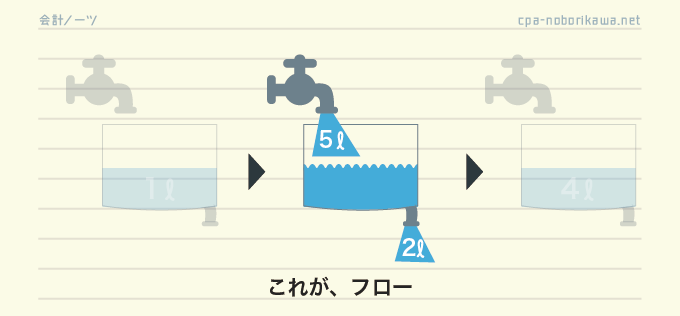

まず、お風呂に水が1リットル入っているとします。

ボブ(勉強中)

ボブ(勉強中)フローだけに、おフロの例なんだね

今からこのお風呂に水を入れていくのですが、同時に排水口から水が出ていってしまう、としましょう。

今回は、「5リットル入れたけど、2リットル出て行った」とします。

そうすると、いまお風呂には4リットルの水があることになります。

ボブ(勉強中)

ボブ(勉強中)うんうん

これをベースにフローとストックを説明します。

まず、フローとは「一定期間の増減」のことです。

つまり、この例では「5リットル入れたけど、2リットル出て行った」がフローです。

フロー(flow)は英語で「流れ」という意味ですが、文字通り水の流れをイメージすれば分かりやすいと思います。

対して、「一定時点における量」がストックです。

初めに入ってた1リットル、今入っている4リットルがストックという概念です。

ボブ(勉強中)なるほど、フローが一期間の増減で、ストックが一時点の量か!そんなに難しい話じゃなかった!

フローとストックの関係

フローとストックは別の概念ではありますが、決して無関係ではありません。

むしろ密接な関係性をもっています。

それは、「フローの分だけストックが増減する」という関係です。

上記の図を見れば一目瞭然です。

最初の1に、フローの「+5」と「-2」を加減するからこそ、今の量は4になったのです。

ボブ(勉強中)「フローは原因、ストックは結果」と捉えることもできるね

するどい!その通りです。

損益計算書と貸借対照表

財務諸表でいえば、損益計算書がフローの財務諸表で、貸借対照表がストックの財務諸表と言われます。

損益計算書は、一期間の経営成績を示すのでフロー。

貸借対照表は、一定時点の財政状態を示すのでストック。

さっき、フローとストックは関係性があると説明しましたが、これはPLとBSも例外ではありません。

このように、利益の分だけ資本が増加するという関係を持っています。

ちなみに、これをクリーン・サープラス関係と呼びます。

フローとストックの大事なポイント

では、ここで問題です!

ボブ(勉強中)え!急に!?

結局、お風呂の水は何リットル増えたでしょうか?

ボブ(勉強中)え、あ、、、またお風呂か、、、えーっと、5リットル入れて2リットル出たから、3リットル?

正解です!

ボブ(勉強中)ホッ、簡単な問題でよかった

今、ボブは「5リットル-2リットル」で計算しましたが、これはフローに着目した計算式と言えます。

ボブ(勉強中)フロー?

下記の図を見てみてください。

ボブ(勉強中)

ボブ(勉強中)確かに、「5-2」はフローに着目した計算と言えるな…

対して、ストックに着目して計算することもできます。

ボブ(勉強中)ストックは、最初の1と最後の4…あ、そうか!1リットルの水が4リットルになったって考えれば、「4-1」で3リットルを計算できるんだ!

そのとおりです。

純増加量の3リットルは、ストックの差でも算定できます。

つまり、「一定期間の増減額は、ストックからでも、フローからでも、どちらからでも求めることができる」のです。

言われれば当たり前のことなのですが、この見方は会計ではとても大切です。

なぜなら、ある金額を計算する際に、フローからの方が計算しやすい場面もあれば、ストックからの方が計算しやすいこともあるからです。

よって、両方の計算をおさえておくことが、計算力や理解の強化につながるのです。

フロー・ストックと売上原価の計算

フローのうち、給水した5をインフロー(inflow)、排水の2をアウトフロー(outflow)と呼ぶことにします。

では、もう1つ問題です。

下記で「?」となっているアウトフローの量はいくらでしょうか?

さっきまでの数値と全く同じなので、考えなくてもわかると思いますが、答えは「2リットル」です。

計算式にすると、こうなります。

最初1+インフロー5-最後4=アウトフロー2

ボブ(勉強中)うんうん

この計算式から判明する大事なポイントがあります。

それは、「どれくらい出たか(アウトフロー)?」は、「ストックとインフローの情報があれば計算できる」という点です。

ボブ(勉強中)どういうこと?

特に難しくはありません。

さっきの計算式をもう一度見てみてください。

アウトフローの2は、「ストック情報の1と4」と「インフローの5」を使って計算してますよね。

ボブ(勉強中)確かに…でも、これがどうしたの?

実は、会計ではこの計算式がよく登場するのです。

一番典型的なのは売上原価の計算です。

売上原価とは、払い出された商品の原価であり、言い換えるなら商品のアウトフローの金額です。

簿記では、この金額を「期首在庫+当期仕入-期末在庫」で計算しますが、これはまさにストックとインフローを使った算式と言えます。

ボブ(勉強中)期首在庫と期末在庫がストックで、当期仕入がインフローか、、、確かに!

ストックとインフローの関係がしっかりわかっていれば、公式のように丸暗記するのではなく、ちゃんと納得しておさえることができるのです!

最後に

本記事は以上です。

最後に紹介した売上原価の計算のように、会計ではアウトフローをストックとインフローから計算することは多くあります。

そのため、フローとストックの関係を理解することは、会計の理解につながります。

特に難しい概念ではないので、しっかりおさえるようにしましょう!

コメント

コメント一覧 (6件)

[…] る!両者の関係をおさえよう …, 5月 4, 2025にアクセス、 https://cpa-noborikawa.net/flow-stock/ […]

私は風呂の水が3リットル増えたことが理解できないバカです。

会計を学ぶ資格はないのでしょうね。

[…] 他のサイトにとてもわかりやすい記事があったので紹介しておきます。(会計ノーツ) […]

[…] (https://cpa-noborikawa.net/flow-stock/より引用) […]

CPA生です!アハ体験出来ました!ありがとうございます!

コメントありがとうございます!

良かったです👍