減価償却費100/減価償却累計額100

これは減価償却の仕訳ですが、借方と貸方が非常に似ていてややこしいです。

ボブ(勉強中)

ボブ(勉強中)両者の違いについてよくわからない…

という質問を受けることが多くあります。

そこで今回は、この違いについて図解も交えてわかりやすく解説します。

減価償却費と減価償却累計額の違い3つ!(まとめ)

まずは早速、結論からいきましょう。

両者の違いをまとめると以下のようになります。

| 減価償却費 | 減価償却累計額 | |

|---|---|---|

| ①5要素 | 費用 | 資産 |

| ②計上される財務諸表 | 損益計算書 | 貸借対照表 |

| ③財務諸表計上額 | 当期の1年分 | 当期末までの合計額 |

この3つの違いが理解できればOKです。

表だけではピンと来ないので1つひとつ解説をします。

nobo

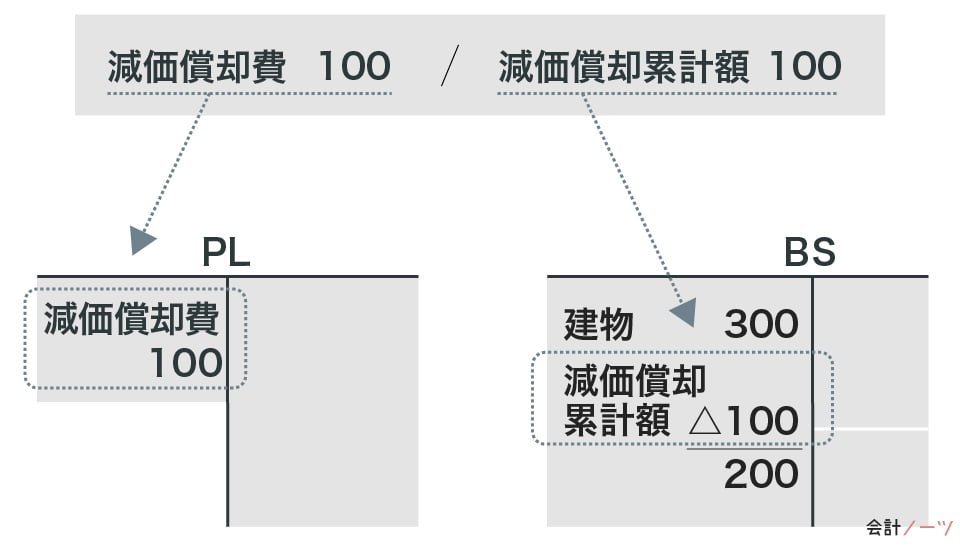

noboこれ以降の説明は以下の数値例を前提にします。

- 建物の取得原価300円

- 減価償却は、耐用年数3年、残存価額ゼロ、定額法による

仕訳

減価償却費100/減価償却累計額100

違い1:5要素が違う

減価償却費は「費」とついているとおり費用の勘定科目です。

対して、減価償却累計額は資産の勘定科目です。

なお、減価償却累計額は単に資産ではなく「資産のマイナス項目」です。

違い2:計上される財務諸表が違う

違い1からの延長線上になりますが、5要素が違う結果、計上される財務諸表が異なります。

減価償却費は費用なので損益計算書に計上されます。

対して、減価償却累計額は貸借対照表に計上されます。

しかしその意味は「資産のマイナス」であるため、貸借対照表上は資産の控除項目として計上されます。

違い3:財務諸表計上額が違う

減価償却費の計上額は当期の1年分のみです。

対して、減価償却累計額は当期末までの合計額になります。

この違いは費用(PL項目)と資産(BS項目)の勘定の締め切り方が違うことが理由です。

費用は翌期に繰り越されませんが、資産は翌期に繰り越されます。

そのため、費用である減価償却費の計上額は1年分になる一方で、資産である減価償却累計額は今までの合計となるのです。

ボブ(勉強中)

ボブ(勉強中)3つの違いが理解できた!

違いをおさえるためのおすすめの勉強法

最後に、両者の違いがしっくり来ない方向けにおすすめの勉強法をお伝えします。

減価償却費と減価償却累計額の違いで迷ってしまう要因として、勘定科目名が似ているというのがあります。

ボブ(勉強中)名前が似てるから同じように見えちゃうんだよね…汗

そこでおすすめは、減価償却は直接法で理解することです。

直接法とは下記の仕訳をいいます。

減価償却費××/建物××

直接法では減価償却累計額を使用せずに、直接資産を減らします。

このように仕訳を捉えると先ほど解説した

- 費用か資産か

- 損益計算書か貸借対照表か

- 計上額は1年分か合計か

これら3つの違いがすんなりいくことでしょう。

最後に

減価償却費と減価償却累計額は名称は似ていますが意味が違います。

この2つを混同して、内容を読み取ったり、数字の分析をすると大きな勘違いをしてしまうので注意が必要です。

また、減価償却に限らず、簿記では似たような言葉が多く登場します。

正しく理解するためにも言葉の違いを意識して学習するようにしましょう!

関連する記事

コメント

コメント一覧 (4件)

わかりやすいですね!ありがとうございます😊

凄く凄く分かりやすかったです!論点が分かると納得が出来て、楽しくなります!本当に助かりました>_<ありがとうございます!

コメントありがとうございます!

(気づかず、返信おくれました汗)

楽しいという感想が一番嬉しいので、よかったです!

コメントありがとうございます!

(気づかず、返信おくれました汗)

楽しいという感想が一番嬉しいので、よかったです!