ヤバい会計学は、 日商簿記検定受験生向けの会計学。

簿記の学習をするうえで、知っておくべき会計理論をかみ砕いてわかりやすく解説します。

ボブといっしょに勉強しましょう!

ボブ(勉強中)

ボブ(勉強中)がんばろう!

今回学ぶこと

今回のテーマは「費用収益対応の原則」です!

ボブ(勉強中)費用収益対応の原則?

前回まで、費用収益の認識に関する論点を学習してきました。

今回はこれら2つに続く、費用収益の認識シリーズ第3弾です。

ボブ(勉強中)まだあったのか…

認識について理解するためには、費用収益対応の原則は外せません。

しっかりおさえましょう!

費用収益対応の原則って?

費用収益対応の原則とは、PLに計上する費用は、収益に対応するものにしましょう、という原則

簡単にいえば、「費用と収益が対応すれば適切な利益になるよ」ということです。

ボブ(勉強中)???

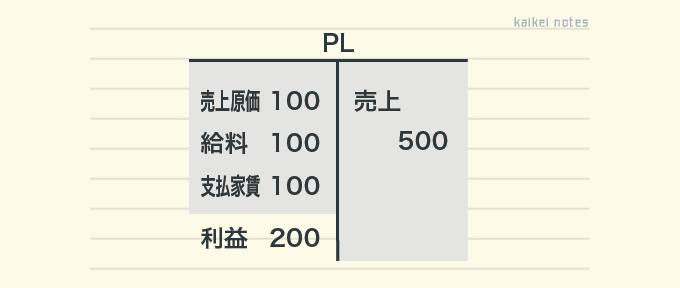

次の具体例をみて下さい。

- 商品を100で仕入れた

- 従業員の給料100、店舗の家賃100を支払った

- 上記の商品を500で販売した

これを損益計算書にすると、

こうですね。

実はこの損益計算書、費用と収益が対応しています。

そのため、利益は適切な金額となっています。

ボブ(勉強中)

ボブ(勉強中)対応ってどういうこと?

対応とは

当たり前のことですが、費用をかけないと収益の獲得はできません。

- 商品を仕入れたから、商品を販売できる。

- 人件費を払ったから、商品を販売できる。

- 店舗を賃借したから、商品を販売できる。

これを前提にすると、

利益は、「収益」と「その収益獲得のための費用」の差額で計算されるもの、

ということがわかります。

つまり、費用と収益が対応してるとは次の状態です。

- 収益

- その収益獲得ための費用

これらが同じ損益計算書に計上されること

逆に、次のように費用と収益がズレて計上されると、非対応ということになります。

費用と収益が非対応では、適切な利益を計算することはできないのです。

費用収益対応の原則がないとヤバい

ボブ(勉強中)ここからヤバい会計学の真骨頂だね

費用収益対応の原則がなければ

社長:当期の製品製造の状況について報告を頼む。

部長:はい、かしこまりました。製造のために材料1億円分を消費しました。

社長:なるほど1億円分使ったのだな。で、販売状況はどうじゃ?

部長:まだ売れていません…

社長:むむ。ということは、当期の利益はどうなるんじゃ?

部長:はい、材料を1億円消費したので、費用が1億円発生です。しかし売上はゼロなので、1億円の赤字になります。

社長:アカーン!

ボブ(勉強中)これはヤバい

発生主義会計にもとづくと、費用は消費した時点で認識します。

では、材料の消費時点はいつでしょうか?

ボブ(勉強中)・・・消費…材料の消費ってことは、製造に使ったタイミングかな

そのとおりです。

しかし、材料を消費しても、それによる収益(売上)を獲得するのはまだ先です。

その結果、今回のように、消費した期(製造時点)と販売した期がズレることがあります。

もし、費用収益対応の原則を無視して損益計算書を作成すると、販売前に費用を計上することになるのです。

しかし、費用収益対応の原則に基づけば、材料費が損益計算書に計上されるのは販売した年度になり、適切な利益になるのです。

適切な利益を計算するためには、発生主義会計に加えて、費用収益対応の原則も必要なのです。

費用収益対応の原則の使い方

費用収益対応の原則を知ると、あらゆる決算整理の理解を深めることができます。

なぜなら決算整理仕訳をすることで、費用と収益が対応することになるからです。

具体例費用収益対応の原則と決算整理

例1 売上原価の算定

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | ×× | 繰越商品 | ×× |

| 繰越商品 | ×× | 仕入 | ×× |

この決算整理仕訳は売上原価を算定するためのものですね。

売上原価は当期の売上に対応しています。

つまり、この決算整理仕訳は売上に対応する費用を計算するために行っているのです。

例2 減価償却費の計上

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減価償却費 | ×× | 建物 | ×× |

減価償却をすることで、固定資産の購入費用(取得原価)を、耐用年数にわたって費用計上できます。

減価償却費を毎期計上することで、

「固定資産を使用することで獲得した収益」と「そのための購入費用」を対応させることができるのです。

このように、費用収益対応の原則を知ると、

ボブ(勉強中)決算整理で費用と収益が対応する!

ということが理解できるようになります。

最後にボブから一言

ボブ(勉強中)費用と収益は対応しなきゃダメだ!

費用収益対応の原則とは、PLに計上する費用は、収益に対応するものにしましょう、という原則

コメント