キャッシュ・フロー計算書(CF計算書)には直接法と間接法という2つの表示方法があります。今回は両者の比較をしていきます。

直接法と間接法の定義

直接法とは、商品の販売や仕入、給料の支払い、経費の支払いなどの主要な取引ごとにキャッシュ・フローを総額表示する方法です。

間接法とは、損益計算書の税金等調整前当期純利益に対して、非資金損益項目、投資活動や財務活動の区分に含まれる損益項目、営業活動に関する資産・負債の増減を加減して表示する方法です。

定義を文字でみてもわかりづらいので、両者を見比べてみましょう。

ボブ(勉強中)

ボブ(勉強中)全然違うようで、結構似ている気もするな

おじさん(先生)

おじさん(先生)そのとおりじゃ。違う点もあれば同じ部分もあるから、その点について解説するぞい

直接法と間接法の比較

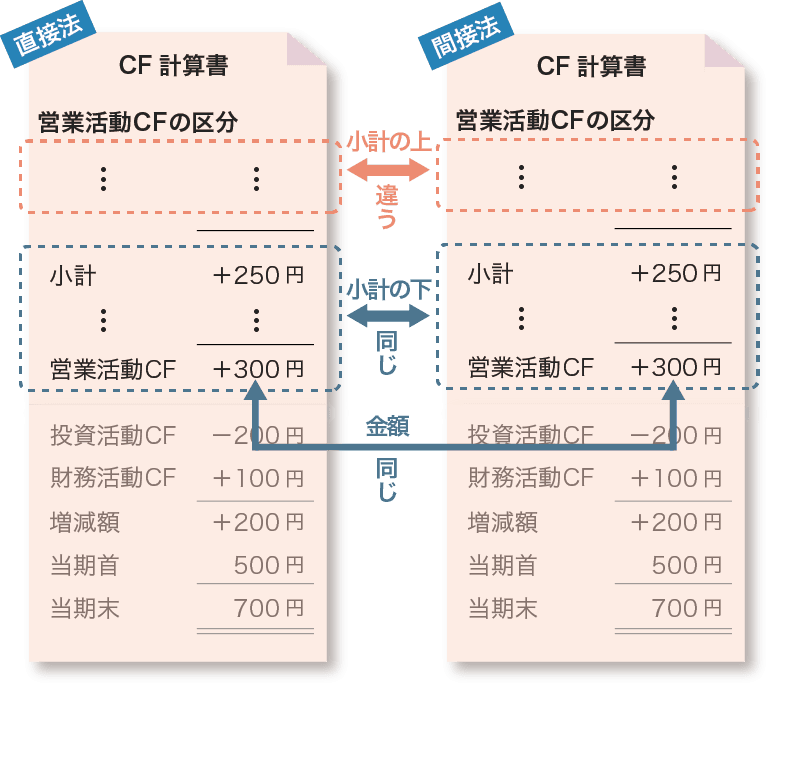

相違点〜営業CFの小計までの見せ方が違う〜

・直接法は、「営業CFを取引別に示す」ことを目的にしています。そのため、営業CFの内訳が直接的にわかるようになっています。

・間接法は、「営業CFの金額とP/Lの利益はなぜズレているのか」を示すことを目的にしています。そのため、間接法の場合には営業CFの内訳は直接的にはわかりません。(直接的じゃないので間接法といいます)。

共通点①〜営業CF内の小計の金額より下は同じ〜

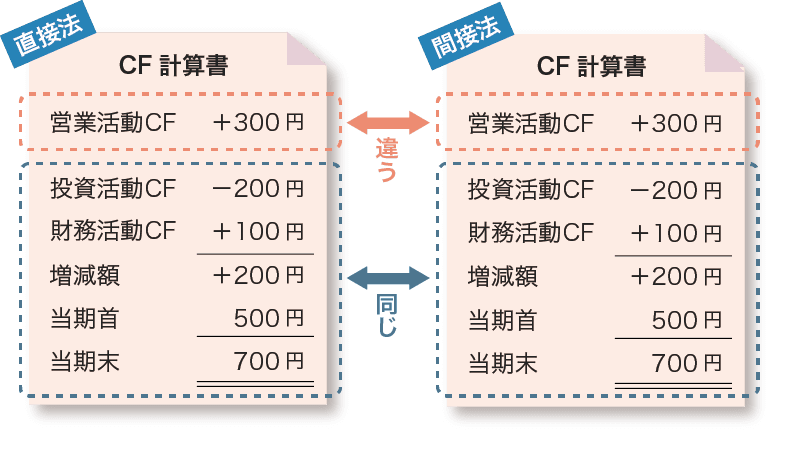

・直接法と間接法は営業CFの小計までが違うだけで、小計より下はどちらの方法によっても同じになります。

・そのため最終的な営業CFの金額はどちらの方法によっても同じになります。

共通点②〜投資CF、財務CFも同じ〜

・直接法と間接法は営業CFだけが違うので、投資CFと財務CFはどちらの方法によっても同じになります。

つまり、間接法においても投資活動と財務活動は取引ごとに総額表示をします。

ボブ(勉強中)

ボブ(勉強中)営業CFの中が違うだけだけで、それ以外は同じなんですね。でもなんで2つもあるんですか?

おじさん(先生)お互いにメリットとデメリットがあるからじゃ

直接法と間接法のメリット・デメリット

直接法のメリット・デメリット

メリット

取引ごとのCFがわかる点がメリットです。営業収入はいくら、仕入支出はいくら、というように取引別にCFの金額が書いてあるので取引別のCFが一目瞭然です。

デメリット

作成が大変、というのがデメリットです。直接法でCF計算書を作成するためには、直接法のための基礎データを用意することが必要です。つまり、貸借対照表と損益計算書を作成するためのデータに加えて、CF計算書用のデータも必要なので手間を要します。

間接法のメリット・デメリット

メリット

作成が簡単、というのがメリットです。間接法は直接法よりも簡単に作成することができます。基本的に貸借対照表と損益計算書から作成することができるため、直接法のように別途のデータを用意する必要がありません。

また、もう一つのメリットとして、「利益と営業CFがなぜズレているのか」がわかる点もメリットです。

デメリット

取引ごとのCFをがわからない点がデメリットです。直接法と違い、取引ごとのCFを表示しないため、小計の中身(内訳)がわかりません。

| 直接法 | 間接法 | |

|---|---|---|

| 取引ごとのCFがわかるか | ○ | × |

| 作りやすさ | × | ○ |

ボブ(勉強中)会社からすると間接法が作りやすくて、見る人からすると直接法のほうがわかりやすいんですね。実際にはどっちのほうが主流なんですか。

おじさん(先生)なんと、99%が間接法と言われておる。直接法で作成している会社はほとんどないのじゃ。会社からすると、それだけ間接法のメリットが大きいということじゃな。

コメント

コメント一覧 (2件)

[…] キャッシュ・フロー計算書の直接法と間接法の比較 | 会計ノーツ […]

[…] キャッシュ・フロー計算書の直接法と間接法の比較 | 会計ノーツ […]