こんにちは!

今回は日商簿記検定3級の貸倒引当金について、図解を用いてわかりやすく解説します。

難しくありませんが、試験では毎回出題されるくらい重要ですのでしっかり理解しましょう!

1.貸倒引当金の決算の総論

(1)貸倒引当金の決算でやりたいこと

- X1年度:

-

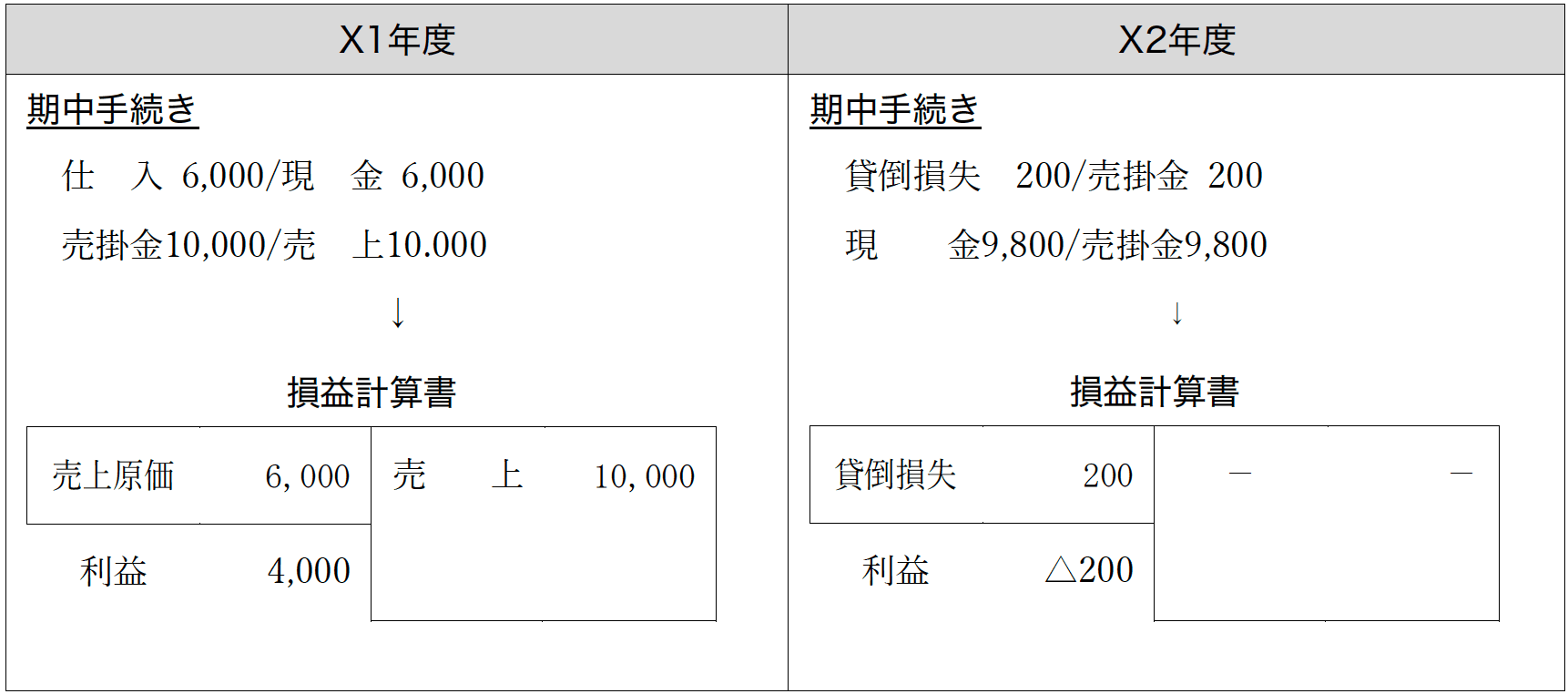

得意先100社に対して商品(仕入原価60円)を100円で掛け販売した。なお、過去の経験上、期末売掛金のうち2%が貸倒れると見積もっている。

- X2年度:

-

X2年度:100社のうち2社が倒産したため、回収できた金額は9,800円であった。

損益計算書

決算をせずに損益計算書を作成すると以下のようになります。

特に利益に注目してみて下さい。

X1年度は4,000円の利益で、X2年度は200円の赤字。

この結果、2年間の利益合計は3,800円です。

2年間の利益合計3,800円を前提に、X1年度の利益4,000円を考えてみると、X1年度は利益が200円の過大計上になってしまっています。

この200円分はX2年度に生じる貸倒れが原因ですが、当社は過去の経験からこの将来の貸倒れ200円は予想できています。

よって、以下のような損益計算書を作成したいです。

nobo

noboX2年の貸倒損失をX1年に計上することで、X1年度の利益を適切な金額にできました

このように、決算日において売掛金などの債権残高がある場合に将来の貸倒れを合理的に見積もってそれを当期の費用にするのです。

貸借対照表

貸借対照表からの観点もみてみましょう。

X1年度に作りたい貸借対照表は「債権自体は10,000円あるが、200円は貸倒れを見積もっているため、現金増加額は9,800円である」という意味をもった貸借対照表です。

具体的には以下のとおりです。

nobo

noboちゃんと、売掛金は10,000あるけど回収できるのは9,800というBSになってます。

翌期の貸倒損失を合理的に⾒積もったうえで、、、

- 損益計算書ではその⾦額を当期の費⽤とする

- 貸借対照表ではその⾦額は回収不能額として売掛⾦から減額する

nobo作りたい財務諸表がイメージできたら、金額の計算方法と仕訳を確認しましょう

(2)金額の算定と決算整理仕訳

① 貸倒見積高の算定

貸倒引当金の決算は、翌期の貸倒損失(これを貸倒見積高といいます)を算定することから始まります。

貸倒見積高は、設定対象(期末の売上債権)に設定率を乗じることで算定します。

貸倒見積高 = 売上債権の当期末残高 × 設定率

② 決算整理仕訳

貸倒引当金の設定に関する決算整理仕訳は以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 200 | 貸倒引当金 | 200 |

<貸倒引当金繰入(決算整理仕訳の借方)>

借方では翌期の貸倒損失を当期に計上しますが、「貸倒損失」勘定は用いません。なぜなら、「貸倒損失」勘定は実際に貸倒れた場合の勘定だからです。見積りであること示すために勘定科目は「貸倒引当金繰入」を用います。

<貸倒引当金(決算整理仕訳の貸方)>

仕訳の貸方は売掛金を直接減少させることはせず、「貸倒引当金」勘定にします。貸倒引当金は「資産の控除項目」という少し特殊な位置づけの勘定科目で、貸倒引当金の設定対象である売上債権を間接的に減少させるための勘定科目です。

このように記帳することで以下の貸借対照表を作成することができます。

③ 翌期の処理(貸倒時)

では、実際に翌期に貸倒れが生じた場合はどうなるのでしょうか?

今回は160が貸倒れたことを前提に仕訳すると以下のようになります(200ではないのは、見積りがぴったり当たることは普通ないからです)。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金 | 160 | 売掛金 | 160 |

この仕訳のポイントは借方が費用ではないという点です。

前期の決算において、貸倒れる前に費用計上をしているため、実際に貸倒れが生じた場合は費用計上しなくてよいのです(もし、ここで費用計上すると費用の二重計上になります)。

費用を計上しない代わりに、貸倒引当金を減少させるのです。

なお、貸倒時の仕訳については下記の記事でわかりやすく解説しています。

こちらも参考にして下さい。

貸倒見積高 = 売上債権の当期末残高 × 設定率

決算整理仕訳:貸倒引当金繰入/貸倒引当金

翌期の貸倒時:貸倒引当金/売掛金

nobo全体像はイメージできましたか?イメージできたら、実際に試験で出題されるパターンを確認しましょう。

具体的な処理(差額補充法)

上記のように「前期に貸倒れを200円見積もったが、実際に貸倒れたのは160円だった」場合、前期に設定した貸倒引当金が当期末において残ることになります。

この残っている金額は前期に費用を多く計上しすぎたことを意味するため、当期の決算ではその残っている金額を差し引いた金額を決算整理仕訳します。

この方法を差額補充法といいます。

貸倒引当金繰入 = 貸倒見積高 – 貸倒引当金の決算整理前残高

nobo具体例で確認してみましょう

- 前期末の決算で貸倒引当金を200円計上した。

- 当期において、売掛金160円が貸倒れ、同額貸倒引当金を取り崩した。

- 当期末の売掛金の決算整理前残高は30,000円であり、貸倒見積高は2%とする。

損益計算書の費用は、前期の費用過大計上額40を差し引いた560にします。

対して、貸借対照表の貸倒引当金は、貸倒見積高の600です。なぜなら、貸借対照表では「翌期にいくら貸し倒れるのか?翌期の回収予想額はいくらなのか?」を表示することが目的であり、その金額は前期の費用過大の有無は関係ないからです。

noboここにテキストを入力

<決算整理仕訳及び勘定記入>

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 貸倒引当金繰入 | 560 | 貸倒引当金 | 560 |

- 売掛金30,000×2%−決算整理前残高40=560

nobo

noboこのように560だけ仕訳をすることで、費用を560に、貸倒引当金を600にできるのです。

- 貸倒引当金繰入 = 貸倒見積高 – 貸倒引当金の決算整理前残高

- 決算整理仕訳は、差額の金額だけ行えば良い

- PLの貸倒引当金繰入の金額は、貸倒引当金の決算整理前残高だけ少なくなる

- BSの貸倒引当金の金額は、貸倒見積高全額になる

noboPLの貸倒引当金繰入とBSの貸倒引当金の金額がズレる点は注意しましょう!

最後に

以上です。

貸倒引当金のイメージはつかめたでしょうか?

本記事で理解が深まれば幸いです。

コメント