こんにちは!

会計初心者の方向けに、「引当金」についてわかりやすく解説します!

nobo

nobo引当金は会計特有の概念であるため、理解が難しいです。今回はその分、図解を多めにしましたので、頑張りましょう!

引当金を一言でいうと!

- 引当金って何?

-

「将来に予想される費用の見積額を、当期の費用にする」際に登場する会計特有の概念です

▼

では、解説していきます。

引当金の説明の前に(理解をするための前提知識)

引当金を理解するには、「現金の減少」と「費用の発生」の違いを理解する必要があります。

nobo分かっている方は飛ばしてOKです(引当金はこの後に説明します)

「お金が減れば、その分、損する」

これは普通の感覚ですね。

会計では、損するというのを「費用の発生」と表現します。

基本的に、現金減少と費用の発生は一致します。

例えば、今月の家賃100円払ったら、「現金は100円減少」し、

その分だけ損するので「費用は100円発生」します。

ボブ(勉強中)

ボブ(勉強中)払った家賃の分だけ損する…うん、特に難しくないぞ

ですが、実際には現金減少と費用の発生はズレることがあります。

例えば、「今月の家賃100円を来月に払う」という場合、

今月の現金減少はゼロです。

しかし、今月の費用は100円となります。

ボブ(勉強中)現金の減少と費用がズレた!・・・お金払ってないけど、費用になるの?

会計では、費用の発生を実質で捉えます。

家賃を払っていなくても、「今月その家に住んだ=実質、家賃分だけ損した」と考えるのです。

おじさん(先生)

おじさん(先生)たまたま今月払ってないだけで、遅かれ早かれ払うことになるじゃろ。じゃったら、使った分だけ今月の費用にしとこうってことじゃ

ただ、ズレるといっても期間がズレるだけで、最終的な総額はズレません。

ボブ(勉強中)そっか!今月だけみれば、現金の減少はゼロ、費用100。でも、来月に家賃は払うから、最終的には現金の減少と費用は一致するね

おじさん(先生)そのとおりじゃ。とりあえず、現金の減少と費用の関係はイメージできたかの?今から説明する引当金は、このズレがポイントになるんじゃ

- 現金の減少額と、費用の発生額は最終的には一致する

- でも、現金が実際に減少するタイミングと、費用の発生するタイミングはズレることがある

引当金の4要件

ここから本題の引当金の解説です!

▼

引当金は次の4要件を満たしたときに計上します。

- 将来の費用

- その原因が当期にある

- その発生可能性が高い

- 金額は確定してないが、見積もることができる

引当金の典型例は、従業員に対する退職金(退職給付引当金)です。

退職金を例に4要件を考えてみましょう。

退職金は人件費であり、将来、従業員が退職した際に支払わなければいけません。

そのため、退職金は将来の費用といえます。

会計では、退職金は給料の後払いと考えます。

例えば、働いた年数×100万円が退職金という場合、将来の退職金のうち、100万円は当期に原因があるといえます。

従業員はいつか退職するので、退職金を支払う可能性は高いですね。

従業員がいつ退職するかはわからないので、将来に支払う退職金は確定していません。

しかし、その金額を予想することはできます。

(ちなみに、アクチュアリーという、退職金を見積もる専門家がいます)

このように、退職金は引当金の要件を満たすのです。

費用を先に計上するのが引当金

「引当金の4要件を満たす=その費用は当期に計上すべき」となります。

なぜなら、原因が当期にあるなら、その費用は当期が負担すべきだからです。

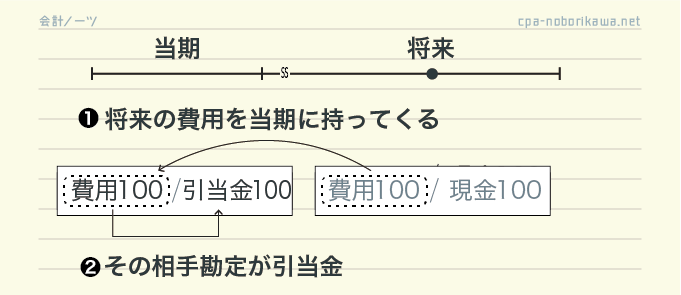

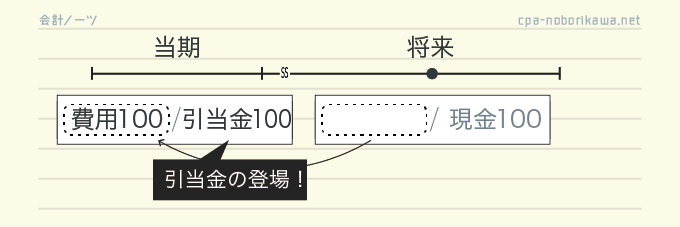

よって、4要件を満たしたら、将来の費用を当期にもってきます。

ただ、当期の段階では現金を払っていないので、貸方が空っぽになります。

ここで登場するのが引当金です。

空いている貸方を埋めるのが引当金なのです。

- 4要件を満たしたら、将来の費用を当期に計上する

- その相手勘定が引当金

ここで、冒頭の話がでてきます。

引当金を計上すると、費用を前倒しで計上することになります。

つまり、引当金は引当金の計上は、現金の減少と費用の発生をズラして計上する処理と言えるのです。

ボブ(勉強中)だから、引当金を理解するには現金の減少と費用の発生の違いを理解することが必要だったのか!

引当金のイメージがついたところで、もう少し深くみていきます。

引当金の意味と貸借対照表の表示

引当金の金額が意味すること

費用の相手勘定科目が引当金なので、引当金の金額は「将来の費用をすでに計上した」ということを意味します。

ただ、それだけではありません。

引当金の金額は、「その分だけ将来に現金や資産が流出する」ことを意味しています。

ボブ(勉強中)

ボブ(勉強中)確かに…!空いてた貸方を埋めたのが引当金なんだから、引当金は将来の現金減少額を意味してるんだ!

貸借対照表の表示

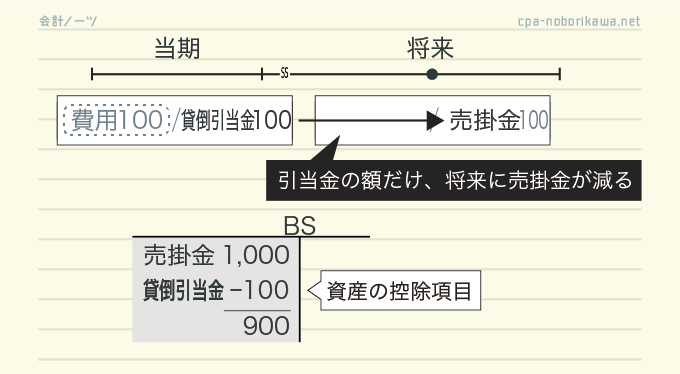

このように、引当金は現金の減少額なので、基本的にBS上は負債として計上されます。

ただし、引当金のうち、貸倒引当金だけは例外です。

貸倒引当金は、将来の貸倒損失を当期に費用計上した場合に登場します。

よって、貸倒引当金が意味するのは、現金の減少額ではなく、債権の貸倒額です。

そのため、BS上は負債ではなく債権の控除項目として資産に計上されます。

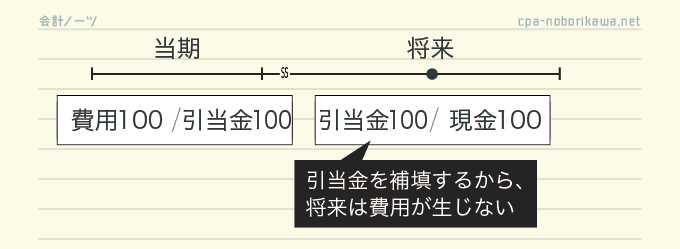

引当金を積むとは(余談)

よく「将来に備えて、引当金を積む」といいます。

「積む」という言葉だけでイメージすると、「会社内に現金を積み立てているから安心」と勘違いしてしまいます。

ここまでの説明でわかるとおり、引当金を積む(計上する)というのは、「将来の費用を当期の費用にすること」です。

そのため、現金を用意しているわけじゃありません。

ボブ(勉強中)じゃあ、引当金を積むと何が起きるの?

将来の費用がなくなります。

先に費用を計上した分だけ、将来に費用を計上する必要がなくなるのです。

おじさん(先生)引当金を補填(ほてん)すると言ったりするんじゃ

ボブ(勉強中)

ボブ(勉強中)引当金を積んだとしても、将来の業績が悪くならないだけで、資産は流出しちゃう。その点は注意が必要だね

おじさん(先生)この点を理解する上でも、現金減少と費用の発生の違いが大事なんじゃ

引当金の種類と費用の勘定科目

引当金の種類

引当金には色々な種類があります。

| 引当金 | 意味 |

|---|---|

| 貸倒引当金 | 貸倒損失に係る引当金 |

| 賞与引当金 | 賞与(ボーナス)に係る引当金 |

| 製品保証引当金 | 製品保証費に係る引当金 |

| 退職給付引当金 | 退職給付に係る引当金 |

おじさん(先生)これ以外にも色々あるぞ

どの引当金も4要件を満たした場合に計上します。

\例えば、貸倒引当金なら/

- 将来の貸倒損失

- 当期に掛け売上したことが原因

- その発生可能性が高い

- 過去の貸倒実績率を用いて、金額を見積もれる

よって、4要件を満たすので引当金を計上する

費用の勘定科目

引当金を設定した際の費用の勘定科目は、基本的に「○○引当金繰入」にします。

貸倒引当金なら、「貸倒引当金繰入」です。

勘定科目を貸倒損失にしないのは、実際に貸倒れが生じたわけではないからです。

ボブ(勉強中)そっか、貸倒損失を使っちゃうと、実際に貸し倒れたのか、まだ予想に過ぎないのか、の区別がつかないのか

なお、例外的に退職給付に関しては「退職給付費用」といいます(退職給付引当金繰入とはしません)。

最後に

以上です。

引当金は会計の中でも重要論点の1つです。

引当金は会計特有の概念であるため、理解がしづらい側面があります。

本記事で、引当金の理解が深まれば幸いです。

コメント

コメント一覧 (1件)

いつもこのサイトを参考にさせて頂いてます。ありがとうございます。

債権の貸倒=費用計上の図式がイメージができないのですが、債権の貸倒額は本来入ってくるはずの現金が入ってこないから、イコール現金の減少よって費用計上みたいな理解で合ってますか?