ヤバい会計学は、 日商簿記検定受験生向けの会計学。

簿記の学習をするうえで、知っておくべき会計理論をかみ砕いてわかりやすく解説します。

ボブといっしょに勉強しましょう!

ボブ(勉強中)

ボブ(勉強中)がんばろう!

今回学ぶこと

今回のテーマは期間的対応です!

ボブ(勉強中)期間的対応?

前回、費用収益対応の原則を学習しました。

前回の記事で学習したものは、費用収益対応の原則の個別的対応という論点です。

費用収益対応の原則には、個別的対応のほかに期間的対応があります。

ボブ(勉強中)期間的対応…

期間的対応の理解は多くの場面で使うことになります。

しっかりおさえましょう!

期間的対応がないとヤバい

今回は、ヤバい話から先にします。

期間的対応がなければ

社長:そうじゃな。とは言え、1年目の新入社員が会社の売上に貢献できることなんてほとんどないじゃろう。

部長:まだ経験がないので仕方ないですね。

社長:売上に貢献できないのに、ちゃんと給料は払っておる。なぜかわかるか?

部長:うーん。。。数年後に1人前になったときに売上に貢献することを期待してるから、でしょうか?

社長:そうじゃ。新入社員への給料は先行投資なんじゃ!・・・・ん、待てよ・・・

部長:どうしました?

社長:費用収益対応の原則を考えていたんじゃ。新入社員に払う給料は当期の売上に対応しておらん。てことは、当期の費用ではないってことになるんじゃないか。

部長:た、確かに!そのとおりですね。。。でも待ってください。それって新入社員以外にも言えませんか?我々に払う給料も、将来への期待が入ってるはずです。

社長:なるほど、、、いいことを思いついたぞ。我が社の給料は「将来の売上の獲得を期待して払っている」ことにするんじゃ!

部長:天才です!当期に支払った給料は当期の売上に対応していないとなるわけですね!

社長:当社の人件費はゼロになり、大儲けじゃ!

ボブ(勉強中)これはヤバい

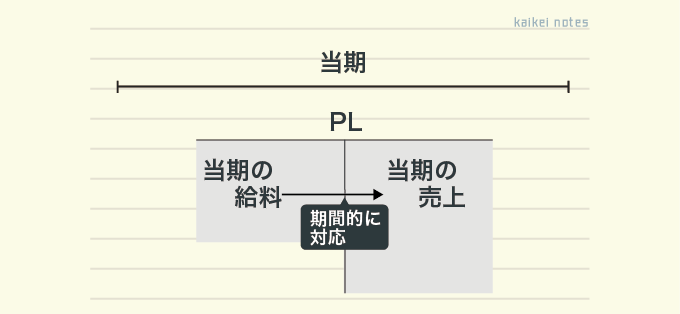

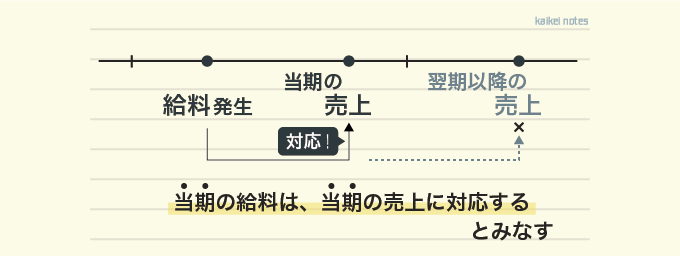

期間的対応って?

期間的対応とは、当期に発生した費用は、当期の収益に貢献した、とみなす考え方

先ほどのヤバい話では、当期の給料を翌期の売上に貢献する、とみなして当期の費用をゼロにしちゃいました。

しかし、実際にはこんなことはできません。

なぜなら、費用と収益は期間で対応するからです。

ボブ(勉強中)期間で対応?

給料を例にとると、当期の給料は当期の売上に貢献したとみなすのです。

例え将来に期待を込めて給料を払ったとしても、その給料は当期の売上に対応しているとするのです。

このため、ヤバい話にあったような、費用をゼロにするなんてことはできません。

これが期間的対応の考え方です。

ボブ(勉強中)なるほど。でも、もし本当に将来の収益に対応してるなら、当期の費用にしない方がいいんじゃないの?

期間的対応の必要性

確かにボブの言うことは一理あります。

ですが、実際にそれをやることは難しいです。

なぜなら、支払った給料のうち、当期の売上に対応するものと、将来の売上に対応するものに分けなくてはいけないからです。

分けたくても、正確に分けることなんてできません。

むりやり分けようとすると、テキトーな判断基準になってしまいます。

先ほどのヤバい話の社長のように、当期の費用をゼロにすることもできてしまうのです。

そこで期間的対応です。

当期に発生した費用は当期の売上に対応しているとみなしてしまうのです。

ボブ(勉強中)

ボブ(勉強中)区別できないから仕方がないってことだね。

そのとおりです。

例えば、当期に流したテレビCMを見た人が、翌期に商品を購入する、ということもあります。

この場合、当期の広告宣伝費の一部は翌期の売上に対応することになります。

ではその金額はいくらでしょう?

と考えても、わからないのです。

このように、給料に限らず、多くの費用は将来の売上獲得に少なからず貢献します。

しかし、その貢献度合いはわからないのです。

よって、当期の費用は当期の売上に対応しているとみなしてしまうのです。

期間的対応をしない費用があります。

それは売上原価です。

当期に販売した分だけが、当期の売上原価になります。

そのため、当期の売上原価は当期の売上に直接対応しているのです。

このように直接売上に対応することを、個別的対応といいます。

期間的対応の使い方

期間的対応に対する理解は、次のような場面で役立てることができます。

例1 経過勘定(費用収益の見越し繰り延べ)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 前払費用 | 翌期分 | 費 用 | 翌期分 |

| 費 用 | 当期分 | 未払費用 | 当期分 |

経過勘定の決算整理でやっていることは、まさしく期間的対応です。

当期に翌期分を前払い、当期に当期分が未払い、

どちらであっても、当期の費用は当期発生分になります。

これは当期発生額が当期の収益に対応していると考えているからです。

例2 月割計算

簿記では月割計算をする場面が多く登場します。

上記の経過勘定もそうですし、減価償却費でも行います。

これも当期に発生した額(時の経過分)が当期の売上に対応すると考えているからです。

このように、期間的対応を知ると、

ボブ(勉強中)この会計処理は期間的対応を狙っている!

と実感しながら仕訳をすることができるのです。

最後にボブから一言

ボブ(勉強中)費用と収益は期間でも対応する!

期間的対応とは、当期に発生した費用は、当期の収益と対応していることにしよう、という考え方

コメント