こんにちは!

今回は、税効果会計の主要な勘定科目の1つ、

「繰延税金資産」についてわかりやすく解説します!

繰延税金資産はDTA(でぃーてぃーえー)と略すことが一般的です。

※Deferred Tax Assetsの頭文字

繰延税金資産を一言で言えば!

- 繰延税金資産ってなに?

-

「将来の法人税等の支払額が、いくら減少するか?」を示す資産のこと

では、解説していきます。

まずは会計と税法の違いを理解する!

会社が儲けた金額には、法人税等という税金がかかります。

税率はだいたい30%くらいです。

ボブ(勉強中)

ボブ(勉強中)利益が100なら、税金は30かかるということだね

そうなれば単純なのですが、実際には次のようなことがおきます。

- 1年目:利益100、税金45

- 2年目:利益100、税金15

ボブ(勉強中)あれ、税金が30になってない

そうなんです。

税率が30%でも、綺麗に儲けた分の30%が税金になることはほとんどありません。

この理由は、税法のルールが特殊だからです。

税法において、税金の額は次のように計算されます。

- 会計数値(上記でいう利益100)をベースにしながらも、

- 税法に従った金額になるように調整(→申告調整)を行う。

- 調整後の金額(→課税所得)に税率をかけて税金を算定する

ボブ(勉強中)

ボブ(勉強中)利益に税率をかけるんじゃなくて、課税所得というものに税率をかけるのか

会計数値(利益)をそのまま使わないのは、「税金の額を不当に低くできない」ようにするためです。

ボブ(勉強中)会計数値を使うと、税金の額を低くできるの?

会計数値には、

- 貸倒見積高(貸倒引当金繰入額の計算)

- 耐用年数(減価償却費の計算)

といった、見積りの要素が多く含まれます。

もし、会計数値をそのまま使って税金を計算するなら、

- 貸倒見積高を少し多めにする

- 耐用年数を短くする

と、見積りを操作することで、不当に費用を多く計上し、税金をおさえることができてしまうのです。

ボブ(勉強中)確かに、、、貸倒引当金繰入額や減価償却費を多くするのは簡単にできそうだ…

そこで、このようなことをできないようにするために、

- 税法では、引当金繰入額は認めない(見積りに基づく費用を認めず、実際に貸倒れたときに費用とする)

- 税法では、耐用年数は法定耐用年数(法律で決められた耐用年数)を用いて減価償却費を計算する

となっています。

税法の目的は課税の公平性といわれます。

上記のように課税所得を計算することで、ズルすることを防止し、公平に課税できるようにしているのです。

将来減算一時差異を理解する

- 1年目

-

収益300,費用200(この内、貸倒引当金繰入額50)

- 2年目

-

収益300、費用200

1年目の貸倒引当金繰入はA社に対するもので、2年目にA社は実際に貸倒れた。

(参考)会計上の仕訳

1年目:貸倒引当金繰入50/貸倒引当金50

2年目:貸倒引当金50/売掛金50

この場合、貸倒れに関する費用50について、

- 会計上は、

見積りにもとづいて先に(1年目に)計上

- 税法上は、

実際に貸し倒れたときに(2年目に)計上

と、費用50の認識のタイミングがズレることになります。

ボブ(勉強中)税法では、引当金計上が認められないから2年目に費用計上になるんだね

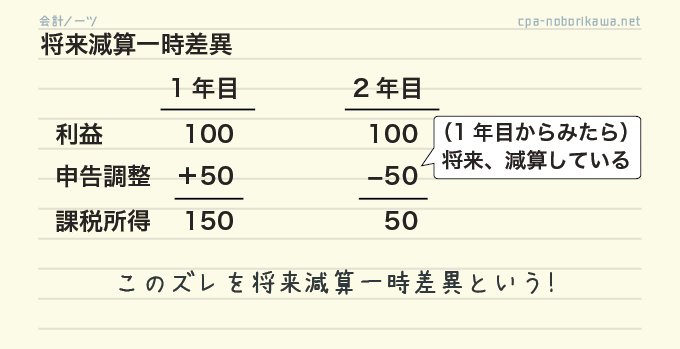

これをもとに、税金の計算を示すと次のようになります。

<1年目>

- 課税所得の計算:

利益100+50※=課税所得150 - 税金の計算:

課税取得150×30%=45

※貸倒引当金繰入は税法の費用ではないため、費用を取り消す意味で、加算調整する

<2年目>

- 課税所得の計算:

利益100−50※=課税所得50 - 税金の計算:

課税取得50×30%=15

※会計上は1年目に貸倒引当金を計上しているため、貸倒れた2年目には費用計上しない。

しかし、税法上では、貸倒れた2年目に費用となる。

そのため、課税所得の計算にあたり、費用を計上するために減算調整する

<上記のまとめ>

このようにみると、

- 1年目→会計と税法の差異(ズレ)50が発生

- 2年目→会計と税法の差異(ズレ)50が解消

となっていることがわかります。

このような差異を「将来減算一時差異」といいます。

ボブ(勉強中)ショウライ、ゲンサン、イチジサイ…?

差異が発生した1年目からみると、将来(2年目)に減算調整する差異なので、将来減算一時差異というのです。

会計と税法の差異の原因には色々あるのですが、税法では会計よりも後に費用計上することが多いため、多くの場合、将来減算一時差異になります。

ボブ(勉強中)税法に「その費用は後回しね」って言われたものが、将来減算一時差異になるんだね

将来減算一時差異と繰延税金資産

将来減算一時差異は将来の税金を少なくする

将来減算一時差異がある場合の税金の額を整理すると

- 1年目→税金を多く払う

- 2年目(将来)→税金が少なくなる

という関係になります。

ポイントは、

将来減算一時差異が発生→将来の税金が減る

という点です。

2年目に税金が少なくなる理由は、「1年目に税金を前払いした分だけ、将来の税金が少なくなる」と考えるとわかりやすいでしょう。

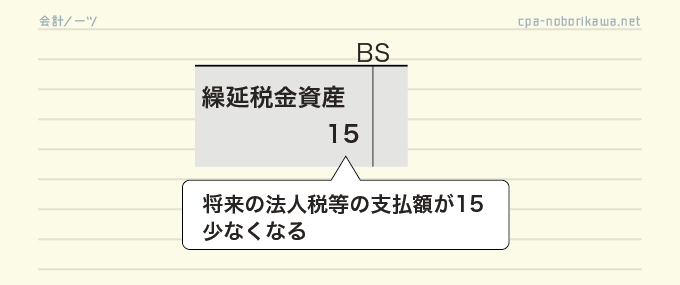

将来少なくなる税金が繰延税金資産

このとき、将来少なくなる税金を資産として計上したものが、繰延税金資産です。

ボブ(勉強中)ようやく今回の主役の繰延税金資産だ!・・・

でも、、、将来減算一時差異が生じた場合、税金が少なくなるのはわかったけど、なんでこれが資産なの?

そもそも資産とは、簡単に言えば「お金を増やすもの」です。

典型例は売掛金で、売掛金の金額だけ将来お金が増えます。

売掛金はシンプルなのですが、繰延税金資産は少し複雑です。

- 税金を前払いすると(将来減算一時差異が生じると)、将来に減算調整される

- その分、課税所得が減少し、将来に支払う税金が少なくなる

- 支払う税金が少なくなる=実質的にお金を増やす効果がある

- だから資産

というロジックです。

ボブ(勉強中)難しい…けど、お金のマイナス(支払額)がマイナス(減少)で、お金のプラスって感じかな

そのとおりです。

「支払額が減る」という側面に注目して、資産計上しているのが繰延税金資産なのです。

そのため、繰延税金資産の計上額は「将来の法人税等の支払額が、いくら減少するか?」を示しています。

ちなみに、繰延税金資産を計上する仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰延税金資産 | 15 | 法人税等調整額 | 15 |

ボブ(勉強中)繰延税金資産がどういう資産か、理解できた…!

▼

これ以降は、繰延税金資産の特徴を2つ解説します

繰延税金資産の特徴①

1つ目の特徴は、「お金を直接増やすものではない」という点です。

上述のとおり、繰延税金資産が30計上されていたとしても、将来30の入金があるわけではありません。

また、売却して換金することもできません。

あくまでも、将来の税金支払額が減るだけです。

- 売掛金→売上代金が将来入金される

- 建物→実体があり、売却して換金することも可能

通常、資産は入金額を意味したり、換金できたりしますが、繰延税金資産は例外的に違うのです。

繰延税金資産の特徴②(回収可能性と取り崩し)

繰延税金資産の回収可能性

繰り返しになりますが、繰延税金資産は税金を下げる効果を示す資産です。

逆に言えば、もし、税金を下げる効果がないのなら繰延税金資産の資産としての意義は失われます。

ボブ(勉強中)税金を下げる効果がない?

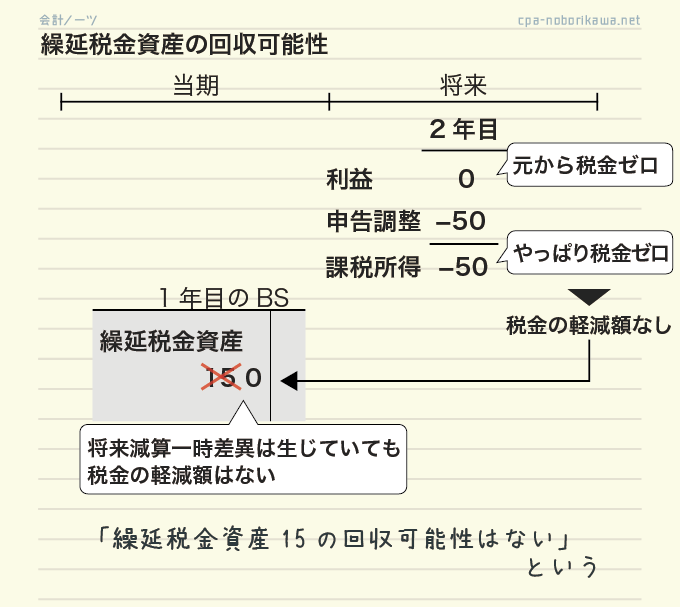

例えば、

- 1年目収益300,費用200(この内、貸倒引当金繰入額50)

- 2年目収益300、費用も300→つまり利益ゼロ

1年目の貸倒引当金繰入はA社に対するもので、2年目に実際に貸倒れた。

- 話をシンプルにするために、繰越欠損金は考慮しないこととします

基本的に、さっきの例題と同じなので、1年目に加算調整し、2年目に減算調整するという具体例になっています。

ですが、今回の具体例では、2年目は利益ゼロなので元から税金もゼロです。

もちろん、減算調整50を考慮しても税金はやはりゼロです(マイナスの税金という概念はありません)。

つまり、利益が十分になければ、税金を減らそうにも減らせません。

この場合、1年目の繰延税金資産15は資産性がなかった(資産としては計上してはいけなかった)となります。

これを「繰延税金資産の回収可能性がない」といいます。

繰延税金資産の取り崩し

特徴①で説明したとおり、繰延税金資産は怪しい資産です。

そのため、回収可能性の検討は毎期行わなければいけません。

具体的には、

- ちゃんと税金を軽減させる効果があるのか?

- 利益が十分に生まれそうなのか?

を検討します。

検討した結果、回収可能性がないと判断されれば、繰延税金資産は取り崩すことになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 法人税等調整額 | 15 | 繰延税金資産 | 15 |

取り崩した分だけ、利益と資本は減少し、会社の業績は悪化します。

そもそも、回収可能性がない状態というのは、業績が悪化している会社で発生します。

そのうえで、繰延税金資産の取り崩しにより、さらに業績が悪化するため、業績的には悪循環になりやすいです。

最後に

本記事は以上になります。

繰延税金資産は、金額が大きくなりやすく、かつ、業績に与えるインパクトが大きいため、重要な資産といえます。

しかし、パッと理解することが難しい資産です。

本記事で、そんな繰延税金資産の概要をつかんで頂ければ幸いです。

コメント

コメント一覧 (2件)

突然お邪魔します。

仕事で会計処理の理解が必要になっている者です。

説明が大変わかりやすく、とても参考になります。

ただ、2年目のところで、回収可能性がある、つまり税金支払を押し下げる効果がある場合の仕訳処理がイマイチ想像がつきません。

当方簿記を勉強したことがないので、お手数ですが、上記ケースの仕訳処理を教えて頂けませんか。よろしくお願いします。

資格勉強中です、どのテキストよりYouTube動画よりわかりやすく、やっと理解できました。

何もお返しできずすみません、御礼だけお伝えしたく。

ありがとうございました。