利益準備金は日商簿記検定3級の試験範囲となっていますが、わかりづらい論点です。

- 利益準備金って結局なんなんだろ?

- 利益準備金ってなんで計上するの?

このような疑問をお持ちの方も多いのではないでしょうか。

本記事では、そんなわかりづらい利益準備金をわかりやすく解説します。

利益準備金とは

まずは「そもそも利益準備金とは何か」から解説をします。

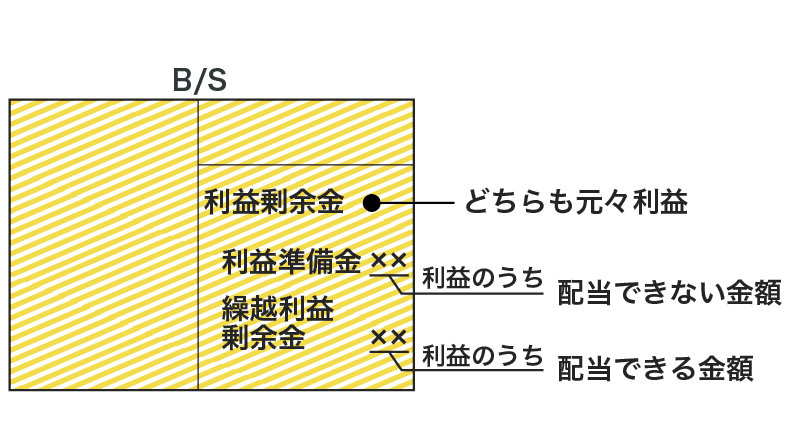

利益準備金は配当時に計上される

利益準備金は純資産の勘定科目で、剰余金の配当時に計上されます。

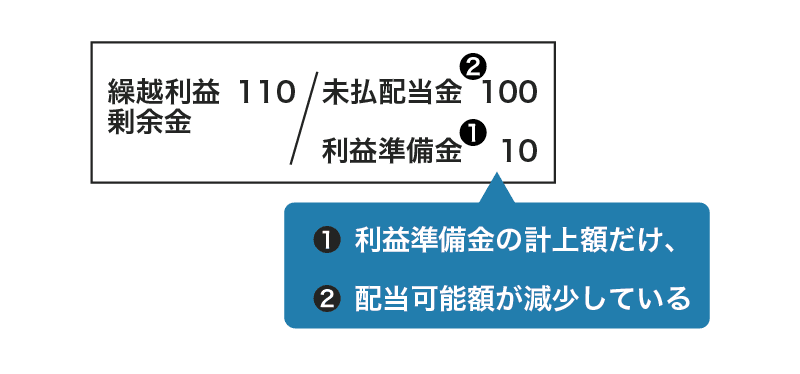

シンプルな具体例を用いて「仕訳」と「仕訳前後の貸借対照表」を確認してみましょう。

- 株主総会前の繰越利益剰余金は110

- 当社は、株主総会において以下の事項を決議した。

- 利益の配当:100

- 利益準備金の積立:10

配当決議時の仕訳

配当決議時には、以下の仕訳を行います。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 110 | 未払配当金 | 100 |

| 利益準備金 | 10 |

貸借対照表の変化

この仕訳により、貸借対照表は以下のように変化します。

ボブ(勉強中)

ボブ(勉強中)配当後は利益準備金が計上されてる!この利益準備金ってなんなんだ?

利益準備金は配当できない金額

利益準備金とは、利益剰余金のうち分配不能の金額です。

わかりやすく表現すると、

利益準備金とは、会社が稼ぎ出した利益のうち、株主に配当ができない金額のこと

をいいます。

配当できないということは、株主からすると利益準備金は計上したくないものです。

しかし、法律(会社法)により、配当時における利益準備金の計上が義務付けられているため、必ず計上しなくてはいけません。

利益準備金は強制的に会社内に利益を留保させるための項目といえます。

では、なぜ利益の一部を留保しなければいけないのでしょうか。

利益準備金の趣旨

利益剰余金の全額配当をさせないことで、資本の欠損を防ぐ

これが利益準備金を計上する理由です。

ポイントは、下記の2点です。

- 利益剰余金の全額配当をさせない

- 資本の欠損を防ぐ

この2つについて解説をします。

利益剰余金の全額配当をさせない

さっきの具体例では、繰越利益剰余金は110のうち、10を利益準備金に計上したため配当金は100のみでした。

このように、利益準備金を計上することで、全額を配当することはできなくなるのです。

ボブ(勉強中)確かに、利益準備金を計上すると全額の配当はできなくなるけど…なんで全額を配当しちゃダメなの?

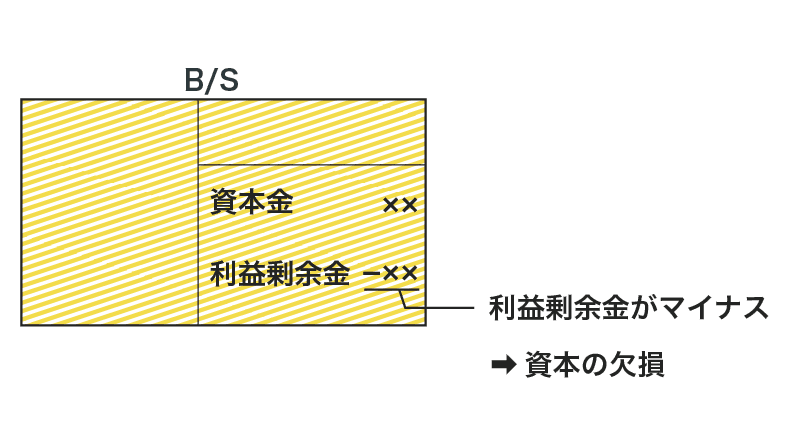

資本の欠損を防ぐ

ボブの指摘通り、そもそも利益は株主のものであるため、本来的には全額配当してもよいはずです。

しかし、全額を配当することはよくありません。

なぜなら、

全額を配当すると、資本の欠損を起こす可能性が高まるから

です。

ボブ(勉強中)資本の欠損?

資本の欠損とは、利益剰余金がマイナスになることをいいます。

資本の欠損は、債務超過の前兆であり、倒産する可能性が高まっている状態です。

そのため、欠損することは防がないといけません。

▼

では、もし全額配当が可能ならばどうなるでしょうか?

全額配当をしてしまうと、利益剰余金はゼロになってしまいます。

利益剰余金がゼロなので、もし次の決算で赤字を出した場合には、資本の欠損を起こしてしまいます。

これが、「全額を配当すると、資本の欠損を起こす可能性が高まる」理由です。

ボブ(勉強中)そっか!利益準備金を計上すれば、その分だけ資本の欠損を起こす可能性が少なくなるのか!

健全に会社運営をしていくためには、多少赤字が出ても資本の欠損が起こらないようにしておく必要があります。

それを可能にするのが利益準備金なのです。

ボブ(勉強中)

ボブ(勉強中)なるほど!…でも、ちょっと待てよ…

おじさん(先生)

おじさん(先生)どうしたんじゃ?

ボブ(勉強中)株主的には、配当金を多くもらえるなら資本が欠損してもいいような…

利益準備金は債権者保護

株主は、出資額以上の配当金をもらえた場合、会社が倒産してもトータルではプラスになります。

ボブ(勉強中)例えば、出資額100で配当金110なら、10だけ得をしてるよね。

ということは、乱暴に言えば、配当金を多くもらえれば、その後に会社が倒産しても株主は不利益を被りません。

であるなら、株主的には利益準備金の必要性はないともいえます。

ボブ(勉強中)じゃあ、利益準備金は誰のため?

実は、利益準備金は株主のためというよりも債権者のためなのです。

債権者というのは、銀行のように当社に対してお金を貸してくれるひとのことです。

会社が倒産すると、債権者はお金が返済されないため損を被ります。

つまり、むやみに配当した結果、会社が倒産すると、株主は利益を得ている一方で、債権者は一方的に損してしまうのです。

利益準備金の趣旨はここにあります。

利益準備金の趣旨は債権者を保護すること

利益準備金は、債権者が一方的に損することを防ぐために計上されるのです。

- 利益準備金の趣旨は債権者保護

- 資本の欠損を防ぎ、倒産する可能性を低くすることで、債権者が損しないようにしている

最後に

本記事は以上です。

利益準備金は、債権者を保護するために計上される項目です。

他の勘定科目は会社の状態がわかるようにするために計上されますが、利益準備金は計上する理由が違うのです。

そのため、利益準備金を理解するためには、いつもとは違った視点(債権者保護の視点)で考える必要があります。

その点も含めて、理解していただければ幸いです。

- 利益準備金の計上は、会社法により義務づけられています。

- 会社法には、利益準備金のように債権者を保護するための規定が多くあります。

コメント

コメント一覧 (2件)

わかりやすかったです。

ありがとうございます。

最初のボックス図の三つ目が、配当前となっていますが、おそらく配当後と思います。

ご指摘ありがとうございます!!!

大変助かりました。修正しておきます。