- 利益準備金はどうやって計算するの?

- 計算方法の趣旨は?

- 計算方法がイメージできない

このような疑問・悩みをお持ちの方も多いのではないでしょうか。

本記事では、そんなわかりづらい利益準備金の算定方法をわかりやすく解説します。

簿記検定2級では利益準備金を自分で計算する問題が出題されますので、本記事でマスターしましょう。

利益準備金の計算方法

結論

準備金の合計額が資本金の1/4に達するまで、配当額の1/10を積み立てる

ポイントは2点あります。

- 配当額の1/10を積み立てる

- 積立の限度額は資本金の1/4

これを理解しやすいように言い換えると、

ベースは配当額の1/10だけど、準備金の合計額が資本金の1/4を超えないようにする

となります。

この点について解説をします。

なお、今回は説明しやすいように下記のように表現します。

| 規定の内容 | 表現 |

|---|---|

| 1.配当額の1/10を積み立てる | 1/10規定 |

| 2.積立の限度額は資本金の1/4 | 1/4規定 |

それぞれ、配当額の1/10、資本金の1/4である点に注意して下さい。

▼

では、まずは簡単な具体例で結論から確認しましょう。

おじさん(先生)

おじさん(先生)まだ詳しく説明する前じゃからいったん流し見でOKじゃ。最後まで読んだらぜひ自分で計算してみてほしい

具体例

配当前の金額は、以下のとおりであった

- 資本金は400

- 利益準備金は80

これを前提に以下の2つのケースを考えます。

ケース1:配当額は150

ケース2:配当額は300

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | ?? | 未払配当金 | 150or300 |

| 利益準備金 | ?? |

では、各ケースにおける利益準備金を計算していきましょう!

ケース1:配当額が150だった場合

1/10規定

配当150×1/10=15

1/4規定

- 配当前準備金80+上記の15=95

- 資本金400×1/4=100

- 95は100を超えていない

→ベースの金額である1/10でOK!

準備金の額(結論)

∴ 利益準備金の積立額は15

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 165 | 未払配当金 | 150 |

| 利益準備金 | 15 |

ケース2:配当額が300だった場合

1/10規定

配当300×1/10=30

1/4規定

- 配当前準備金80+上記の30=110

- 資本金400×1/4=100

- 110は100を超過する

→資本金の1/4を超えないようにする!

準備金の額(結論)

∴ 利益準備金の積立額は20(=100−80)

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 繰越利益剰余金 | 320 | 未払配当金 | 300 |

| 利益準備金 | 20 |

おじさん(先生)よく見てもらえればなんとなくイメージはつかめるかもしれん。ただ、この計算方法への納得感は重要じゃ。よって今から計算方法の趣旨について解説していくぞ

利益準備金の計算方法の趣旨

大きな考え方

そもそも、「利益=株主に配当できるもの」です。

これは、基本的かつ原則的な考え方です。

しかし、利益準備金は例外的に「利益のうち配当できないもの」となっています。

ボブ(勉強中)

ボブ(勉強中)趣旨は債権者保護だったね

よって、

- 株主からすると、利益準備金は多くありすぎるとよくない

- 債権者からすると、利益準備金は多少は必要

となり、両者のバランスを取る必要があります。

それが会社法に定められている1/10規定と1/4規定なのです。

おじさん(先生)バランスを取ることを、「利害を調整する」というんじゃ

利害調整を前提に、1/10規定と1/4規定の趣旨を解説します。

1/10規定の趣旨

配当するなら債権者保護が必要です。

そのため、配当のたびに利益準備金をいくらか計上しなくてはいけません。

その計上額のベースが、配当金の1/10です

- 株主的には、利益準備金が多いのは嫌だ

- 債権者的には、配当するなら利益準備金を多少は計上してほしい

この両者の主張のバランスをとっているのが、配当金の1/10なのです。

配当金の1/10という金額は、

- 株主からすると多すぎず、

- 債権者からすると少なすぎず、

のバランスがとれているイメージです。

ただし、1/10にはこれ以上の意味はありません。

(1/10でなくても、1/20でも1/15でもいいはずなのですが、わかりやすく1/10と決められています)

1/4規定の趣旨

もし配当のたびに1/10を計上し続けたらどうなるでしょうか。

ボブ(勉強中)…配当のたびに利益準備金を計上する…それを繰り返していくと、、、しまいには会社が稼いだ金額のほとんどが配当できない金額になっちゃう!?

おじさん(先生)そのとおりじゃ。あり得ないことじゃが、利益準備金は無限に増えていってしまうんじゃ

ボブ(勉強中)歯止めが必要だ…

ボブのいうとおり、利益の大部分が配当できなくなるのは、やりすぎです。

そのため、歯止めをかけるために、計上額の限度が必要です。

その限度額が資本金の1/4です。

会社法は、「準備金は債権者保護のために必要だけど、最大で資本金の1/4で十分」と判断しています。

この資本金の1/4にもこれ以上の意味はありません。

- 1/10規定と1/4規定は利害調整のため

- 配当の1/10は、多すぎず少なすぎずという金額

- 資本金の1/4は、歯止めのための限度額

実際の計算方法

趣旨をおさえたうえで、実践的な計算方法を解説します。

なお、上述のとおり、1/10や1/4に特別な意味はないため、最終的には計算方法は覚える必要があります。

今回は2つの計算方法を提示するので、おさえやすい方法でおさえましょう

順番通りに計算する方法

- 配当金の1/10を計算する(A)

- 配当する前の準備金(B)にAを足す(→B+A)

- 資本金の1/4を計算する(C)

まず、ベースとなる配当額1/10(A)を計算したうえで、資本金の1/4(C)を超えないかどうかを判定します。

(B+A)がCを超えなかった場合

ベースの金額を計上しても限度額を超えなければ、ベースの金額を計上します。

よって、利益準備金の計上額は、「A」

(B+A)がCを超えた場合

ベースの金額を計上すると限度額を超えてしまうなら、超えないように計上します。

よって、利益準備金の計上額は、「C−B」

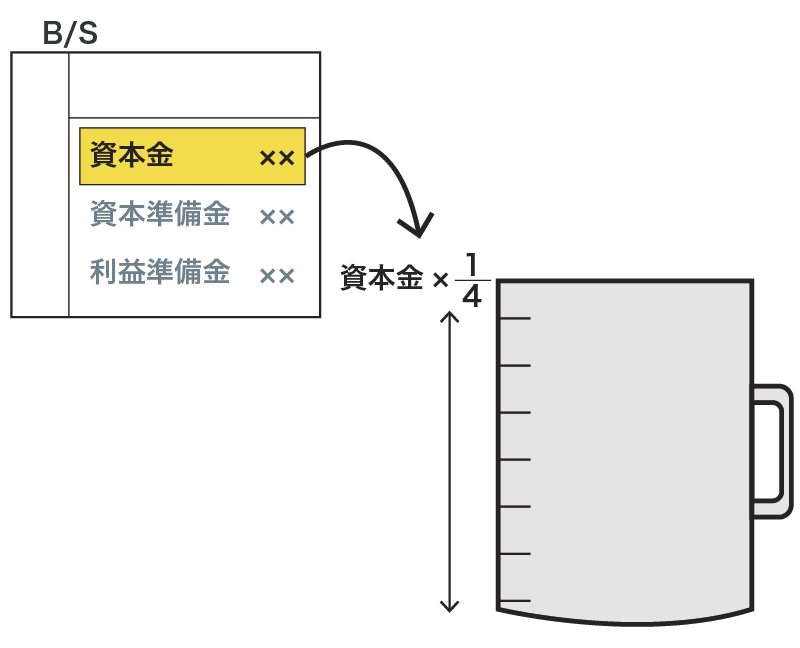

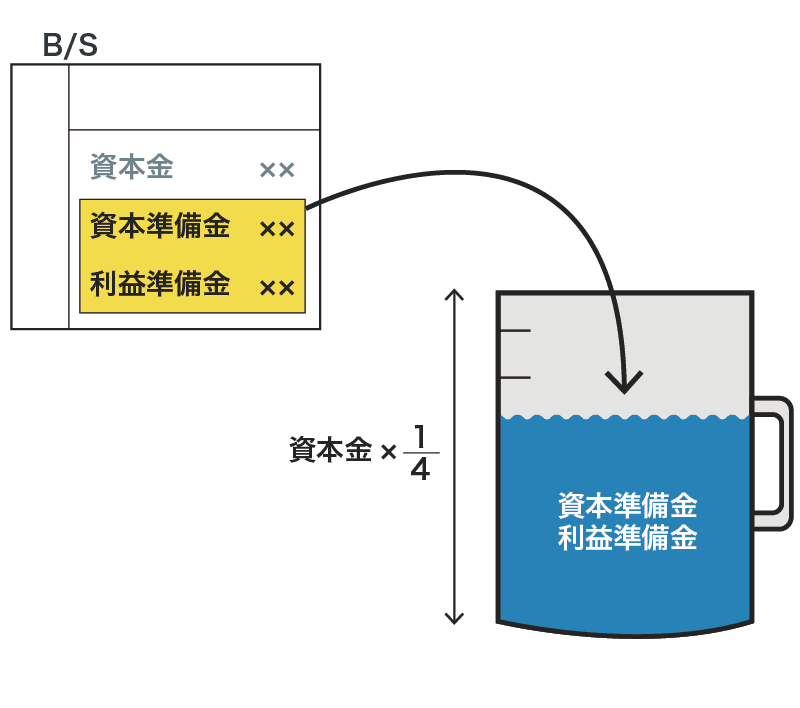

2の「配当する前の準備金」は利益準備金と資本準備金の合計額になります。

つまり、資本準備金も考慮します。

どちらの準備金も、債権者のために準備してある金額とおさえればいいでしょう。

イメージで計算する方法

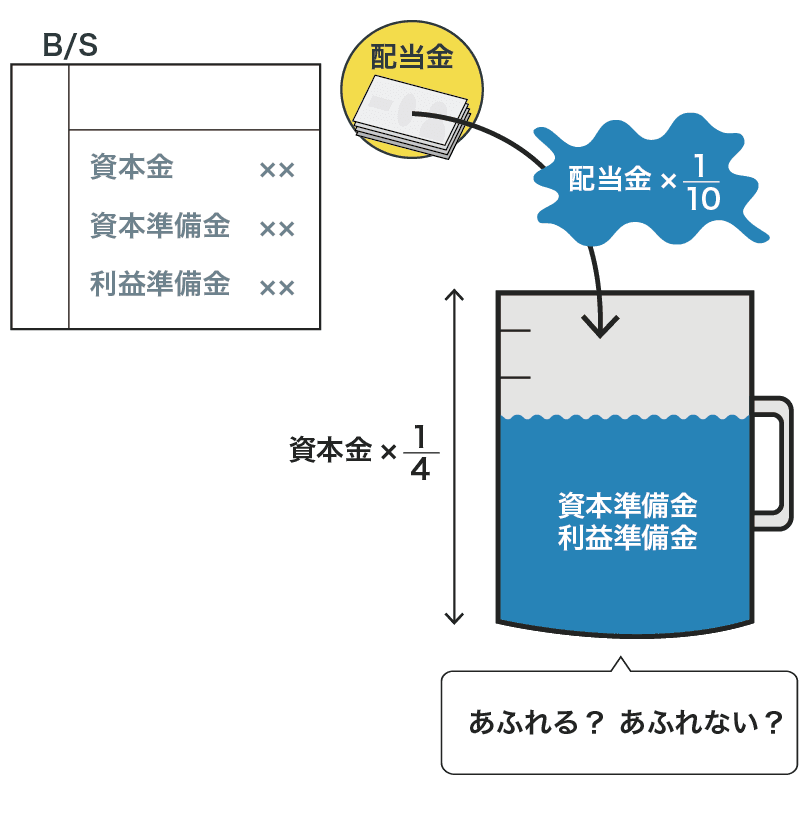

計算方法を直感的に理解するには、利益準備金をコップにためていくイメージもおすすめです。

- このコップは債権者のために用意したコップ

コップからあふれなかった場合

利益準備金の計上額は、「配当金の1/10(A)」

コップからあふれた場合

利益準備金の計上額は、「あふれないギリギリの金額(「C−B」)」

最後に

以上です。

利益準備金の計算はわかってしまえばそんなに難しくありません。

しかし、

- 慣れが必要

- 1/10などに意味がない

という特徴があるため、他の論点以上に、問題演習の反復をして暗記することを意識して勉強する必要があります。

そのため、定期的に繰り返し問題演習するのがおすすめです。

コメント