連結会社が振り出した手形を、割り引いた場合における連結上の処理について解説をします。

ボブ(勉強中)

ボブ(勉強中)簿記2級の試験範囲にもなってるよ!

取引と結論の確認

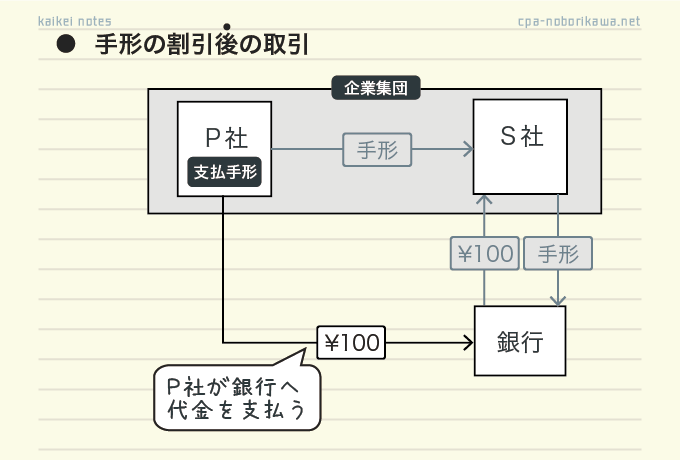

取引

- P社(親会社)はS社(子会社)から商品を仕入れ、約束手形100円を振り出した。

- S社は上記の手形を銀行に割り引き、現金100円を受け取った(手形売却損は生じていないものとする)。

結論

連結修正仕訳と連結貸借対照表は次のようになります。

連結修正仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払手形 | 100 | 借入金 | 100 |

連結貸借対照表

支払手形ではなく、借入金が100計上される。

\全体像の確認/

ボブ(勉強中)

ボブ(勉強中)・・・なんで借入金なの?

おじさん(先生)

おじさん(先生)企業集団として考えると、この取引は手形の割引ではなく、手形による借り入れだからじゃ

借入金を計上する理由の前に…

理由の前に1点だけ、、、割引後の取引を確認しておきましょう。

S社が割り引いた手形は銀行が保有していますが、この手形は翌期にP社が支払うことになります。

連結上、借入金とする理由

では、借入金にする理由を解説していきます!

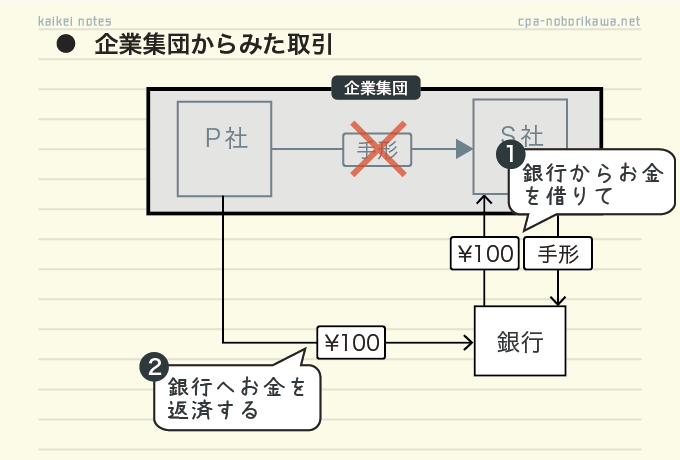

企業集団を1つの会社とみなして考えれば理解できます。

連結では、

- 企業集団内の取引(P社とS社の取引)はなかったことになる

- 企業集団外との取引(銀行との取引)は連結財務諸表に計上される

これを前提に、今回の取引を図にすると次のようになります。

おじさん(先生)

おじさん(先生)連結からみたら、企業集団と銀行の取引になるんじゃな

ボブ(勉強中)確かに①銀行からもらった100円は、②その後に返してるね。。。

P社とS社を一体として捉えると、

- まず、銀行からお金を借りて

- 後日、それを返す

という取引です。

つまり、銀行からお金を借りただけなのです。

さらにもっと言えば、手形を使った借り入れです。

ボブ(勉強中)手形を使った借り入れ、、、あ!手形借入金だ!

おじさん(先生)まさしくじゃ

連結から見た取引の実態は手形借入金なのです。

そして、手形借入金の実態は、支払手形ではなく借入金でした。

そのため、連結では借入金とするのです。

ボブ(勉強中)なるほど!連結からみたら、商品仕入の債務(支払手形)ではなくて、借り入れによる債務(借入金)なんだね!!

おじさん(先生)ボブ!そのとおりじゃ!

手形売却損がある場合、手形売却損についても修正が必要です。

具体的には、「割引料の支払は、借り入れに伴う費用、つまり、銀行への利息の支払」と考え、

手形売却損を支払利息へ振り替えます。

(借)支払利息×× (貸)手形売却損××

最後に

今回の修正仕訳は、簿記2級の連結修正仕訳のなかでも、理解が難しい方だと思います。

ですが、連結目線で考えることができれば難しくはありません。

今回の取引に限らず、連結から見たらどういう実態なのか?という視点は連結会計において非常に大切です。

手形の割引の修正だけでなく、連結目線で考えるという思考法も身につけるようにしましょう。

コメント

コメント一覧 (8件)

手形借入金と同様の考えというのがとてもわかりやすかったです。

連結グループ間の相殺消去で支払手形と受取手形は消去されているのに、連結会計上の仕訳が(支払手形)xx(短期借入金)xx となるのはなぜですか?振り替えるもとの支払手形が存在しないのではないかと理解ができず、、もしよろしければご回答いただけますと幸いです。

解決しました↑

突然のコメント申し訳ありません。

本稿では借入金への振替仕訳が焦点となっていますが、この問題では、連結修正仕訳として、売上高100/売上原価(仕入)100も追加するという理解でよろしいでしょうか?

当期に販売しているのであれば、そうなります!

とてもわかりやすくてありがたいです!

コメントありがとうございます!

お役に立ててよかったです!

Hi, of course this post is genuinely fastidious and I have learned lot of things from it regarding blogging.

thanks. shinagawa-hojinkai.or.jp

👍