ボブ(勉強中)

ボブ(勉強中)支配獲得時の子会社の利益剰余金が連結B/Sに計上されないのは、なぜなんだろ?

企業集団なんだから、子会社の利益剰余金も連結B/Sに載るべきだと思うけど

ボブの言うとおり、支配獲得時の子会社の利益剰余金は、以下の仕訳により全額相殺されるため連結B/Sには計上されません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | ×× | S社株式 | ×× |

| 資本剰余金 | ×× | 非支配株主持分 | ×× |

| 利益剰余金 | ×× |

今回は、「支配獲得時の子会社の利益剰余金が、連結B/Sに計上されない理由」について解説をします。

- 親会社→P社

- 子会社→S社

本記事では、このように表現します。

結論

支配獲得前のS社の利益は、P社に帰属しないから

これが結論です。

これについて解説をします。

解説

製品の購入

まずは連結から離れ、シンプルな取引を考えてみます。

製品の購入

- A社は70のコストをかけ製品Zを製造した

- 当社は、A社から製品Zを100で取得した

A社と当社の利益はそれぞれいくらか?

解答

- A社の利益→30(100−70)

- 当社の利益→0(取得しただけなのでゼロ)

▼

なんの変哲もない普通の取引です。

ただ、このシンプルな取引から以下のことがわかります。

- 他社の利益は、当社の利益にならない

- 取得しただけでは、当社に利益は生じない

ボブ(勉強中)うん、そりゃそうだよね

- 第1原則:他社の利益は、当社の利益にならない

- 第2原則:取得しただけでは、利益は生じない

本記事では、説明の便宜上これらを「第1原則」、「第2原則」と表現します。

子会社の取得

上記の具体例を前提に、連結を考えてみます。

連結

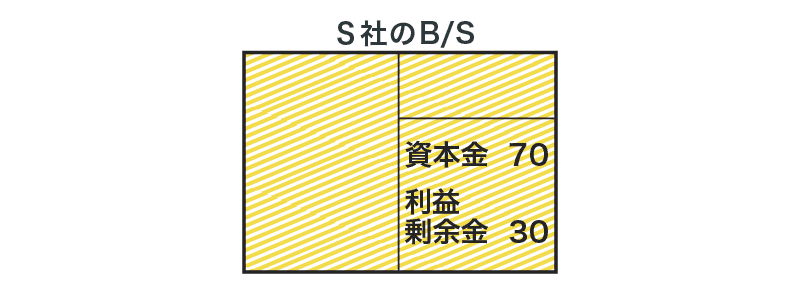

- P社は100でS社株式の100%を取得した

- 支配獲得時のS社のB/Sは以下のとおりであった

この場合、S社の利益剰余金30は連結貸借対照表には計上されません。

P社目線で、「S社を支配すること」を考えてみます。

支配を獲得するというのは、「S社株主」から「S社」を買うということです。

「他人」から「他人のもの」を買う、という点でいえば、

- 「A社」から「製品Z」を買うこと

- 「S社株主」から「S社」を買うこと

この2つの取引は、同じ性質の取引と捉えることができます。

ということは、上述した2つの原則は、S社の子会社化でも成り立つのです。

第1原則

他社の利益は、当社の利益にならない

支配獲得時のS社利益剰余金30は、P社がS社を買う前にS社が計上した利益です。

製品の購入の具体例に当てはめれば、A社が付加した利益30と同じです。

A社利益30が当社の利益にならなかったように、S社の利益剰余金30はP社の利益にはならないのです。

よって、支配獲得時のS社の利益剰余金は連結貸借対照表に計上されません。

第2原則

取得しただけでは、利益は生じない

P社はS社を取得しただけです。

製品Zを取得しただけでは当然に利益が計上されないのと同じく、S社を取得しただけでは利益は計上されないのです。

よって、やはり、支配獲得時のS社の利益剰余金は連結貸借対照表に計上されません。

最後に

以上が、支配獲得時のS社利益剰余金が連結貸借対照表に計上されない理由です。

今回は、第1原則、第2原則という言葉を使って、2つの側面から連結上の利益にならない理由を説明しました。

実は、2つとも実質的には同じことを言っています。

2つを1つにまとめて表現すると、

支配獲得前のS社の利益は、P社に帰属しない

となります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | ×× | S社株式 | ×× |

| 資本剰余金 | ×× | 非支配株主持分 | ×× |

| 利益剰余金 | ×× |

この連結修正仕訳に納得感をもってもらえれば幸いです。

コメント

コメント一覧 (3件)

コメント失礼します。

支配獲得前のS社の利益は、P社に帰属しないから

とのことですが、企業集団(S社、P社)全体で見るのでは?という当初の疑問に対する回答になっていないような気がしますがいかがでしょうか。

私は連結がとても苦手で中々スッキリ理解できなかったところ、先生の公認会計士財務会計論、圧縮講義(公開されているもの)を拝見させて頂いて、ビックリするぐらい連結がスッキリ理解出来ました。レジュメの図解がイメージし易くわかりやすかったです。

このようなレジュメはなぜ日商簿記の教科書には載ってないんでしょうか?

ありがとうございました。

コメントありがとうございます!

お役に立てたようでよかったです。

簿記の教え方には、大きく分けると

①理屈よりもやり方を覚えてもらう

②理屈もしっかり理解してもらったうえでやり方を覚える

の2つがありますが、簿記検定の教材では①を重視してることが多いなあと感じます。