- 簿記2級の試験範囲にある連結会計ってなんだろう?

- 連結会計はなんで必要なの?

- 勉強したけどよくわかってない感じがする

このような方を対象に、連結会計の入門としてゼロから解説をしていきます。

連結会計は非常に奥が深いので、本記事では大局的に理解することを目標にします。

(個々の論点の解説は別記事で行う予定です)

では、いきましょう!

連結会計とは

まず初めに、連結会計の目的など、連結会計の前提となる事項を説明します。

連結会計の目的

連結会計の目的は次のとおりです。

- 支配従属関係にある会社を1つの集団(→企業集団)とみなして、

- 企業集団を1つの会社と捉えた財務諸表(→連結財務諸表)を作成する

一言でいえば、

連結会計の目的は、連結財務諸表を作成すること

となります。

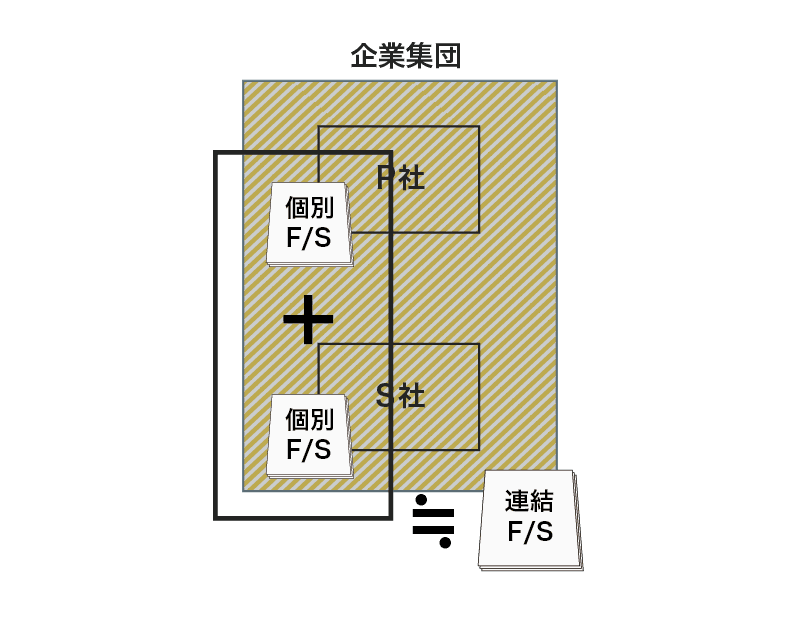

連結財務諸表は企業集団の財務諸表です。

連結会計を理解するには、まず企業集団の理解から。

というわけで、まずは企業集団について説明をします。

企業集団とは

他の会社を支配する

- 今まで電化製品の製造販売をしてたけど、金融事業にも手を出したいな

- 今まで日本で事業を展開してたけど、今後はアメリカにも進出をしたいな

会社は成長していく過程で事業規模の拡大をしていきます。

しかし、0から新規事業を立ち上げたり、海外進出したりするのは時間がかかります。

また、成功する可能性も高いとは言えません。

逆に、一番手っ取り早いのは「すでにその分野で成功している会社を自分のものにしてしまう」ことです。

もしすでに金融関係で成功している会社を自分のものにできれば、短期間で一気に金融事業を展開することができます。

このように、規模の拡大に伴い、他の会社を自分のものにすることがあるのですが、これを「支配する」と表現します。

SONYの元々の本業はエレクトロニクス事業ですが、それだけでなく映画の事業も行っています。

(007シリーズやスパイダーマンシリーズなど大ヒット作を送り出しています)

映画会社ではなかったSONYが、どのように映画事業に参入したのでしょうか。

その答えは「支配」です。

▼

1989年にSONYは映画会社のコロンビア・ピクチャーズを支配しました。

既存の映画会社を支配することで、映画事業への参入とコンテンツの取得を短期間で一気にすることができたのです。

SONYと言えども、もし他の会社の支配をせずに0から映画事業を立ち上げていた場合、成功することは難しかったはずです。

このように、他の会社を支配することで、短期間で新事業を展開することができるのです。

ボブ(勉強中)

ボブ(勉強中)でも、他の会社を支配するためには何をすればいいの?

支配従属関係と企業集団

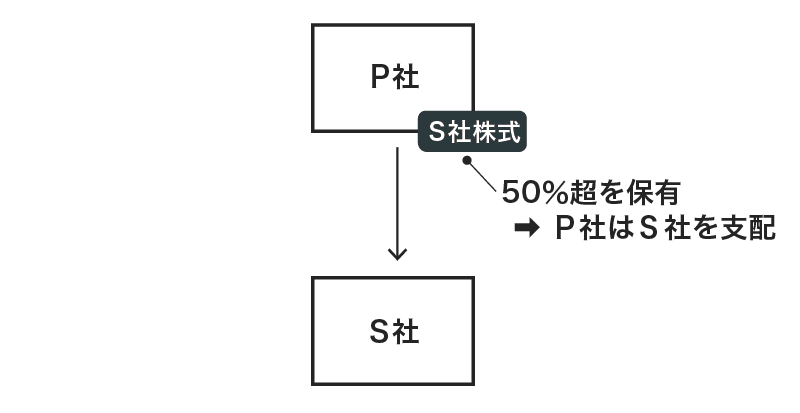

支配の典型例は、株式の過半数(50%超)の取得です。

おじさん(先生)

おじさん(先生)株式の過半数を取得すれば、議決権を通じてその会社を支配できるんじゃ

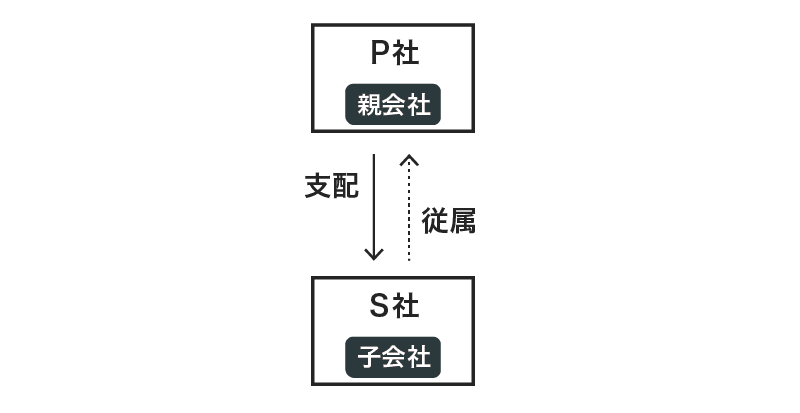

ある会社が他の会社を支配している状況を支配従属関係にあるといいます。

また、各会社を次のように表現します。

- 支配している会社を親会社

- 支配されている会社を子会社

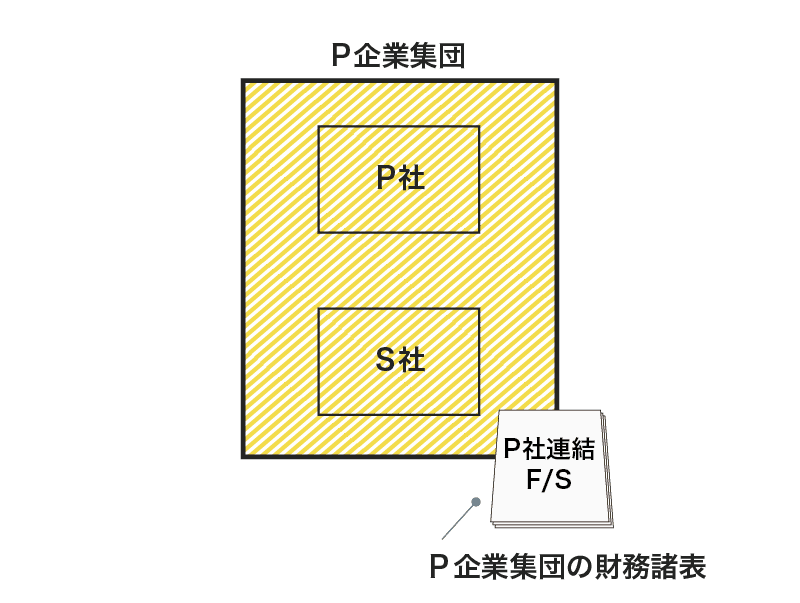

そして、これら親会社と子会社を1つの単位と捉えたものが企業集団です。

企業集団を構成する個々の会社はそれぞれ別の会社ですが、親会社の方針のもと事業を行っていきます。

ルーシー(勉強中)

ルーシー(勉強中)企業集団は親会社を筆頭に、一体となってるのね

おじさん(先生)そうじゃ。「親会社を筆頭」と「一体となっている」がポイントじゃ。

ボブ(勉強中)親会社を筆頭…あ、上の図も、「P企業集団」ってなってるね

おじさん(先生)よく気づきおったな。P企業集団は、P社グループを意味しているんじゃ

参考子会社の判定

支配の有無は実質で判断します。

そのため、議決権を過半数もっていなくても(もっと言えば、株式を一切もっていなくても)、実質的に支配していると判断されることがあり、その会社は子会社になります。

子会社の判定方法の詳細は別の記事で解説をします。

(学習開始当初や簿記2級では、「支配=株式の過半数の取得」とおさえてしまって問題ありません)

企業集団と連結財務諸表

連結財務諸表のイメージ

企業集団は一体となっているため、企業集団としての業績を把握する必要があります。

そのため、企業集団の財務諸表を作成するのですが、これを連結財務諸表といいます。

つまり、

親会社・子会社という別々の会社を1つの単位とした財務諸表が連結財務諸表

です。

連結財務諸表をみれば、企業集団全体の財政状態や経営成績がわかるようになっています。

個別財務諸表と連結財務諸表

- 個々の会社の財務諸表→個別財務諸表

- 企業集団の財務諸表→連結財務諸表

このように、個々の会社の財務諸表を個別財務諸表と呼び、連結財務諸表と区別します。

連結財務諸表を作成する場合も、個別財務諸表は作成します。

ちなみに、個別財務諸表では、特段、企業集団を意識しません。

P社とS社はそれぞれ完全に別会社として、個別財務諸表を作成します。

- 連結会計の目的は「連結財務諸表を作成する」こと

- 支配従属関係にある会社を親会社・子会社といい、1つにまとめたものを企業集団という

- 企業集団の財務諸表を連結財務諸表という

おじさん(先生)ここまでが連結会計の前提となる話じゃ。ここから連結財務諸表について詳しくみていくぞ

連結財務諸表を理解する

連結財務諸表をみてみましょう。

個別財務諸表と似てはいますが、連結財務諸表にはいくつか特徴があります。

- 資産、負債、収益、費用

- のれん

- 利益と資本

本記事ではこれら3つにしぼって解説をします。

特徴1:資産、負債、収益、費用

基本的な考え方

企業集団=個々の会社をまとめたもの

なので、

連結財務諸表≒個別財務諸表の合算

というイメージになります。

よって、基本的に連結財務諸表計上額は、以下のようになります。

連結F/S計上額 ≒ 親会社F/S計上額 + 子会社F/S計上額

ルーシー(勉強中)

ルーシー(勉強中)連結財務諸表の売上高は、親会社の売上と子会社の売上の合計になるってことね

おじさん(先生)そのとおりじゃ。ただ、必ず親子の合計数値になるかというと、そうとも言い切れないんじゃ。

ルーシー(勉強中)計算式が「=」じゃなくて「≒」だったのには理由があるのね

単純合算にならない理由

連結財務諸表の特徴は、

- 企業集団外部の会社と行った取引→連結財務諸表に計上される

- 企業集団内の取引→連結財務諸表に計上されない

という点です。

親会社と子会社は別会社ではありますが、企業集団で見れば1つの会社です。

よって、親子会社間の取引は1つの会社内の取引とみなせるため、連結財務諸表には計上されないのです。

- P社はS社を支配しており、連結財務諸表を作成している。

- P社は企業集団外部の会社に200売り上げた。

- P社はS社に100売り上げた。

この場合の連結損益計算書の売上はいくら?

▼

解答:200

企業集団外部への売上200のみが連結P/Lに計上されます。

(ちなみに、個別上の売上は300)

おじさん(先生)P/L項目だけでなく、親子会社間の売掛金・買掛金などB/S項目も計上されないんじゃ

- 連結の資産・負債・収益・費用は個別財務諸表の合算が基本

- 親子会社間の取引がある場合、その金額は計上されない

特徴2:のれん

連結財務諸表にのれんが計上されています。

のれんといえば合併ですね。

おじさん(先生)合併は簿記2級の試験範囲じゃな

連結ののれんの考え方は合併と同じです。

連結と合併を比較してみると、

- 子会社にすること

- 合併すること

どちらもその会社を自分のものにするという点で共通です。

(形式は違うけど、実質は同じことを「経済的実態が同じ」と表現します)

連結と合併は経済的実態が同じなので、基本的には、

連結F/S = 合併後のF/S

となるように、連結財務諸表を作成します。

よって、合併でのれんが計上されるならば、連結でものれんを計上するのです。

- P社はS社株式を150で取得し100%子会社とした。

- S社貸借対照表の資本の金額は100であった。

本問は、株式市場から時価でS社株式を取得する場合を想定しています。

時価で取得しているので、時価150とS社資本100には差額が生じています。

この高い部分50はのれんです。

通常は時価の方が高くなりますので、子会社株式を市場から取得した場合には連結貸借対照表にはのれんが計上されます。

特徴3:利益と資本

利益と資本に個別財務諸表で見たことがない項目があります。

この部分は非常に特徴的な部分となりますので丁寧に解説していきます。

話の前提(持分比率と非支配株主)

まずは前提のお話から。

株式の保有割合を持分比率といいます。

持分比率 = P社が保有するS社株式数 ÷ S社の発行している株式数

具体例持分比率

- S社が発行している株式数は100株

- P社はこのうち60株を保有している

P社のS社に対する持分比率は?

▼

解答:持分比率は60%(=60株÷100株)

持分比率自体は特に難しくありませんね。

ここで持つべきは「60%がP社の持分なら、残りの40%はP社以外の持分」という視点です。

持分比率が60%ということは、残りの持分比率40%は当社以外が保有していることを意味します。

この40%を保有している株主が非支配株主です。

おじさん(先生)持分比率が100%ではなければ、非支配株主がいるということじゃ。ちなみに、非支配株主は特定の誰か1人ではなく、当社以外の株主全員を指している概念じゃ

▼

株主に注目して考えてみると、企業集団には、

- 親会社株主(P社株式をもっている株主)

- 非支配株主(S社株式をもっている株主)

の2種類の株主が存在することがわかります。

ボブ(勉強中)

ボブ(勉強中)支配していない株主だから、非支配株主っていうんだね

▼

話はそれますが、財務諸表は株主のために作成するものです。

実際に、貸借対照表の資本や損益計算書の利益は株主への帰属額を表しています。

この点、企業集団には株主が2種類いるため、

連結財務諸表では、企業集団の資本と利益が、どっちの株主に帰属しているかを示す

必要があるのです。

このイメージがつけば、これ以降を理解できるようになります。

では、

- 連結損益計算書

- 連結貸借対照表

の順番で確認していきましょう。

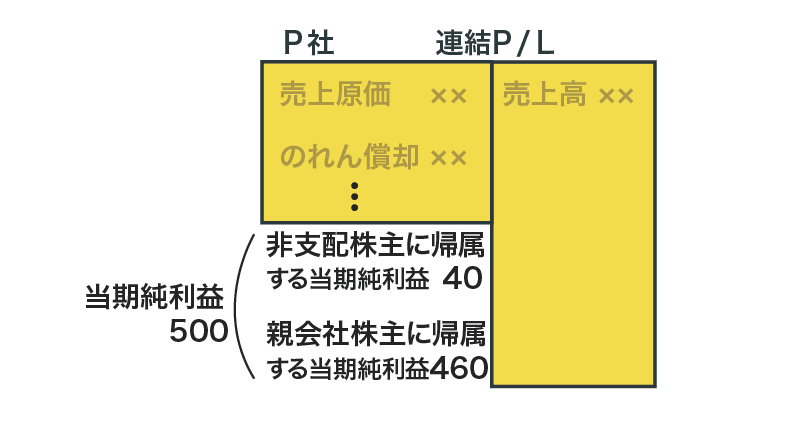

連結の利益(連結損益計算書)

- S社に対するP社の持分比率は60%

- P社の当期純利益400

- S社の当期純利益100

企業集団全体では500(400+100)の利益です。

この500の帰属先を考えてみましょう。

おじさん(先生)利益の帰属は、利益を全額配当したら、誰がいくらもらえるかと考えるとわかりやすいぞ

結論をいうと、企業集団の利益500は次のように帰属します。

- 親会社株主に460(400+60)

- 非支配株主に40

説明よりも、図解の方がわかりやすいので下記の図を確認して下さい。

ボブ(勉強中)

ボブ(勉強中)S社利益100が、60と40に按分される点がポイントだね

株主ごとの帰属額が理解できれば、あとはこれを連結損益計算書で表示するだけです。

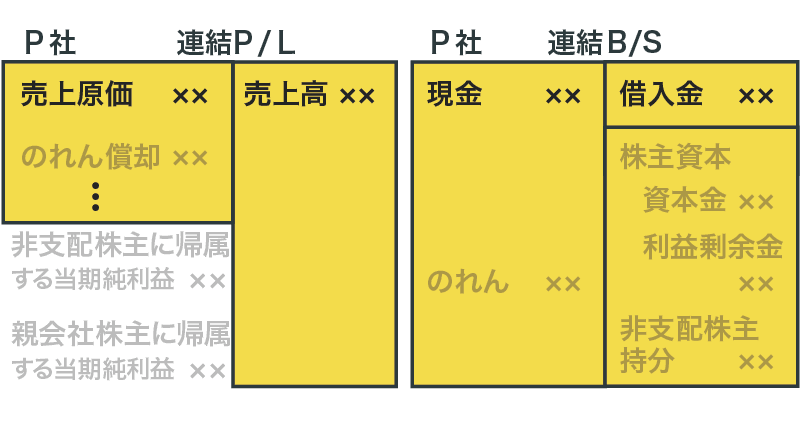

具体的には、企業集団の純利益のうち、

- 帰属先が親会社株主→親会社株主に帰属する当期純利益

- 帰属先が非支配株主→非支配株主に帰属する当期純利益

と表示します。

なお、非支配株主に帰属する当期純利益は以下のように計算できます。

非支配株主に帰属する当期純利益=子会社の利益×非支配株主の持分比率

ルーシー(勉強中)損益計算書の末尾は、個別上は「当期純利益」だけど、連結上は「親会社株主に帰属する当期純利益」になるのね

おじさん(先生)企業集団の株主=親会社株主という考え方があるんじゃ。末尾が親会社株主の帰属額になるのは、その考え方が反映されてるからじゃな

連結の資本(連結貸借対照表)

続いて、貸借対照表の資本です。

利益と同じように、資本も非支配株主への帰属を考慮します。

具体的には、企業集団の資本のうち、

- 帰属先が親会社株主→株主資本

- 帰属先が非支配株主→非支配株主持分

と表示します。

非支配株主持分の金額は、

非支配株主持分=子会社の資本×非支配株主の持分比率

と計算できます。

例えば、

- S社に対するP社の持分比率は60%

- S社の資本500

この場合、200(S社資本500×40%)が非支配株主持分となります。

おじさん(先生)帰属額は持分比率に比例するんじゃ。だから、子会社の資本に非支配株主の比率をかければ算定できるんじゃ

連結財務諸表のつながり(クリーンサープラス関係)

個別上で利益の分だけ資本が増加するように、連結も同じ関係になります。

ただし、連結では帰属先別に利益と資本が連携をします。

おじさん(先生)

おじさん(先生)これで、利益と資本の特徴の説明は以上じゃ

ボブ(勉強中)個別上では株主ごとに区分するっていう概念がなかったから新鮮!

連結財務諸表では、利益と資本を、帰属先別にわけて表示する

連結上の利益

| 帰属先 | 名称 |

|---|---|

| 親会社株主 | 親会社株主に帰属する当期純利益 |

| 非支配株主 | 非支配株主に帰属する当期純利益 |

連結上の資本

| 帰属先 | 名称 |

|---|---|

| 親会社株主 | 株主資本 |

| 非支配株主 | 非支配株主持分 |

連結会計の必要性

より理解を深めるために、連結会計の必要性を解説します。

必要性は「連結会計がなかったら?」を考えるとしっくり来るので、その視点をもって読んでいきましょう。

必要性1:利益操作の防止

もし連結会計がなかった場合、子会社を利用することで親会社は簡単に利益操作ができてしまいます。

簡単な具体例を用意しました。

- P社はS社に対して商品を100で販売した。

- S社はその商品を倉庫で保管している。

連結会計を考慮しない場合

連結会計を考慮しない場合のP社の売上は100となります。

特に不自然な点はないようにも思えますが、S社はP社の支配下にあります。

そのため、P社で売れ残った商品をS社へ強引に売りつけることもできてしまいます。(押し込み販売)

つまり、P社はS社を利用することで、いくらでも売上を増やすことができるのです。

これが利益操作です。

連結会計ならこうなる

しかし、連結会計を適用すればこの利益操作はできなくなります。

なぜなら、企業集団内の取引は連結財務諸表には計上されないからです。

(連結上の売上高はゼロ)

必要性2:実態の把握

さきほどSONYと映画事業の例を出しましたが、もしみなさんが投資家だった場合、映画事業を含めたSONYの業績が知りたいはずです。

しかし、もし連結会計がなければ、映画事業は別会社が行っているためSONYの財務諸表には映画事業の業績は計上されません。

つまり、連結財務諸表を作らなければ、SONY全体の実態は把握できないのです。

よって、実態を把握するために連結会計が必要になります。

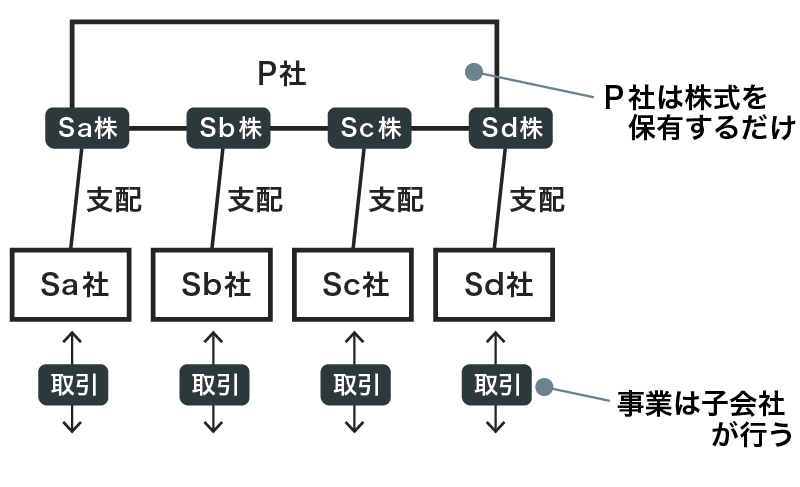

必要性3:持株会社

「ソニーは何の会社?」と聞いて何を思い浮かべますか?

- ゲーム

- 音楽

- 映画

- テレビ

- カメラ

- 携帯電話

- 半導体

- 銀行

などなど、人によって色々なイメージがあると思います。

SONYは様々な事業を行っていますが、これらはそれぞれ別会社で行っています。

(様々な事業を行うことを、多角化(たかくか)と言います)

SONYのように多角化した会社の場合、持株会社(ホールディング・カンパニー)という形態をとることがあります。

持株会社とは、

- 親会社→子会社株式を保有するだけ

- 子会社→実際の事業を行う

という組織形態を指します。

持株会社における親会社の個別財務諸表は非常にシンプルなものになります。

- P社の個別B/S→主に、子会社株式のみ

- P社の個別P/L→主に、受取配当金のみ

多角化による様々な資産や多額の利益(または赤字)があるはずなのに、個別財務諸表ではその実態が表現できません。

持株会社の実態を表現するには、連結会計が必要なのです。

連結財務諸表にはすべての子会社の資産や利益などが計上されます。

おじさん(先生)SONYも持株会社なのじゃが、その子会社数は1500社以上あり、日本一の子会社数と言われているんじゃ

連結財務諸表の作成方法(基本編)

連結会計と連結財務諸表がどのようなものかイメージできたと思います。

最後に、連結財務諸表の作り方を解説します。

連結財務諸表作成の3ステップ

連結財務諸表の作成方法をざっくりまとめると、以下の3ステップになります。

- 普段どおり、それぞれの会社が個別財務諸表を作成する。

- 親会社がそれを集めて合算する

- 修正すべき事項について、連結修正仕訳を行い連結財務諸表を作成する

では順々にいきましょう。

個別財務諸表の合算(ステップ1と2)

先ほどの説明のとおり、

このような関係にあるため、個別財務諸表を合算したものをベースにして連結財務諸表を作成します。

逆にいえば、企業集団としての日々の仕訳は行いません。

おじさん(先生)企業集団として日々の取引を仕訳するよりも、日々の仕訳は個々の会社ごとにやってもらい、それをベースにして作る方が楽なんじゃ

ボブ(勉強中)3つ目にある連結修正仕訳って?

連結修正仕訳の考え方(ステップ3)

個別財務諸表を単純に合算しただけでは、連結財務諸表のあるべき金額にはなりません。

その理由には色々あるのですが、

「個別財務諸表には親子会社間の取引が計上されてしまう」

が一番典型的な理由です。

ボブ(勉強中)さっき具体例でやった、親子会社間の売上取引がそうだったね

この点について、最も基本的な連結修正仕訳である、「投資と資本の相殺消去」を用いて解説をします。

- P社は100出資してS社を設立した。

- S社設立に伴い、P社はS社株式を100%取得した。

この非常にシンプルなケースを考えます。

個別財務諸表の作成(ステップ1)

P社の仕訳:S社株式100/現金100

S社の仕訳:現金100/資本金100

貸借対照表は以下のようになります。

ポイントは黄色い下線を引いた部分です。

P社とS社の取引で生じた「S社株式」と「資本」が計上されています。

個別財務諸表の合算(ステップ2)

個別貸借対照表を合算すると、以下のようになります。

連結修正仕訳(ステップ3)

合算しただけの財務諸表には問題点があります。

S社株式とS社資本です。

これらは内部取引から生じた資産と資本です。

連結目線で考えた場合、内部で現金が100動いただけなのに、資産と資本が増えるのはおかしいのです。

そこで、連結財務諸表を作るために、これらを相殺する仕訳をします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本金 | 100 | S社株式 | 100 |

これが「投資と資本の相殺消去」という連結修正仕訳になります。

ルーシー(勉強中)「投資」は「S社株式」で、「資本」は「S社の資本」ってことね

連結財務諸表(まとめ)

これで連結財務諸表が完成します。

全体像と連結財務諸表を確認してみましょう。

今回のケースでは、S社株式とS社資本という企業集団内部の取引から生じた項目を相殺しました。

このように、個別財務諸表には内部取引が含まれてしまうため、これらを相殺消去するのが連結修正仕訳の基本になります。

- 連結F/Sは個別F/Sを合算したものがベースになる

- 個別F/Sに計上されている内部取引から生じた項目を相殺する

最後に

これで以上になります。

本記事は、「初めての連結会計」ということで、おおまかに理解をすることを目標としました。

連結会計は非常に論点が多く、奥が深い分野です。

連結会計の他の解説記事は、下記からどうぞ!

連結会計の記事一覧!

コメント

コメント一覧 (13件)

分かりやすかったです!

ありがとうございます。

わかりやすかった

ありがとうございます!

経理の実務経験なしで2級の勉強中なのですが、メリットデメリットを抑えた説明と例がとてもわかりやすかったです。またお世話になります。

コメントありがとうございます!

お役に立ててよかったです。

2級の勉強を始めて3週間ほどですが、連結会計について教科書を読んでもモヤモヤしてたのがすごいクリアになりました。

ありがとうございます!

これからも期待しています(^^)

そのようなコメント頂けて嬉しいです!

ぜひ連結を得意論点にして、合格を勝ち取って下さい👍

企業の買収の際に買収された会社が仕訳をしない理由を教えて欲しいです

なるほど…

面白い質問なので、近々解説記事を作成します。

少々お待ちくださいませ。

https://cpa-noborikawa.net/higappei-not-shiwake/

こちらを参考にして下さい。

また迷宮入してしまいました。

親会社が子会社の資本金を出して株式を取得する以外の時の仕分けはどうなるのでしょうか?

親会社

S社株式1,000 現金1,000

子会社(親会社の資金にて設立)

現金1,000 資本金1,000

このケースは分かるのですが、

例えば既にある会社の株式を買う場合も

子会社

現金1,000資本金1,000になるのでしょうか??

それとも株主に支払う為に違う仕分けになるのでしょうか?

何度も分かりにくい質問をすみません。

子会社は取引をしていない(子会社は現金を受け取っていない)ため、子会社側では「仕訳なし」になります。

理解しました。ありがとうございます。