- 持分法とはなんですか?

-

持分の増減に合わせて、投資額を増減させる会計処理です。

こんにちは!

今回は持分法についてわかりやすく解説します!

持分法を理解するための前提知識

持分法が適用されるのはどういう場合?

持分法が適用されるのは、関連会社株式と非連結子会社の株式です。

関連会社の方がメジャーなので、これ以降、関連会社株式を前提に説明します。

また、持分法は個別財務諸表では適用されません。

連結財務諸表だけで適用される会計処理です。

そもそも持分とは?

持分とは、「1つのものを複数人で共同所有している場合の、各人が所有している部分のこと」です。

例えば、

- 夫婦で1,000万円の家を購入した。

- 夫が600万円、妻が400万円お金を出した。

この場合、夫の持分は次のようになります。

- 夫の持分比率:60%

- 夫の持分金額:1,000万円×60%=600万円

もし、その後、家の時価が上昇し2,000万円になった場合、夫の持分は1,200万円になります。

おじさん(先生)

おじさん(先生)簡単に言えば、持分とは「自分の取り分はいくらか?」を計算したものじゃ

ボブ(勉強中)

ボブ(勉強中)共同所有している場合、自分の所有部分は、持分っていう概念を使って捉えるんだね。

持分を計算してみよう!

株式会社の所有者(オーナー)は株主なので、

「1つのものを複数人で共同所有」という点は、株式会社にも当てはまります。

例えば、

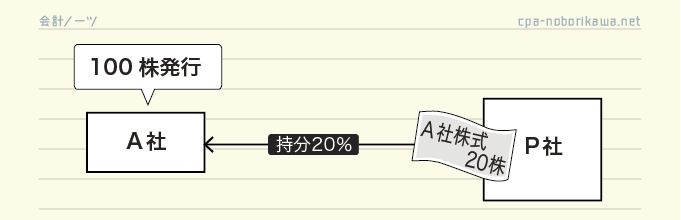

- A社は100株発行している

- P社はA社株式を20株所有している

という場合、A社の持分比率は20%です。

さらに、

- A社の純資産は1,000円

であった場合、P社の持分は200円になります。

- A社は設立に際して、100株発行した。1株当たりの払込価格は@10円である。

- P社は上記株式のうち20株を引き受け、200円払い込んだ。

- 残りの80株は、P社以外の会社が払い込んだ。

▼

ちゃんとP社のA社株式の金額が200円となっており、持分額を表していますね。

ボブ(勉強中)貸借対照表上、A社の価値は純資産で表されるから、純資産の額に持分比率をかければ持分を算定できるんだね。

おじさん(先生)ここまでが前提知識じゃ。次から本題じゃ!

持分法とは

持分の増減を、株式のB/S計上額に反映させる!

持分法とは、持分額の増減に合わせて株式の金額を評価する方法です。

- 設立後、A社は500円の利益を計上した。

A社の純資産が増えたため、P社の持分も増えることになります。

P社の持分額:1,500円×20%=300円

持分法は、この持分額300円を株式の金額とする方法です。

なお、この金額を持分法評価額といいます。

ボブ(勉強中)持分法評価額は時価とは違うの?

おじさん(先生)時価は「いま証券市場で売ったらいくらか?」という金額じゃ。一方、持分法評価額はB/Sベースで算定されるから、時価とは違うものなんじゃ

持分法は株式の評価方法(B/S計上額の算定方法)の1つと言えます。

株式の評価方法には、持分法以外にも、時価法や原価法があります。

- 時価法:市場の時価(いわゆる株価)をB/S計上額とする方法

- 原価法:取得原価をB/S計上額とする方法

持分法の仕訳

P社における持分法の仕訳は次のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| A社株式 | 100 | 持分法利益 | 100 |

取得原価200に上記の仕訳を加味すれば、A社株式の金額をP社持分額300円にすることができます。

ボブ(勉強中)増加した持分額だけ、株式を増やして、利益を計上するんだね。

のれんが含まれる場合

ボブ(勉強中)持分法の場合、「純資産×持分比率」で株式の金額を算定するってことか

おじさん(先生)基本的な考え方はそれであっているんじゃが、そうならないことも多いのじゃ

前提

- B社の貸借対照表は次のとおりである。

- また、B社の発行済株式総数は100株である。

取引

- P社はB社株式20株を証券市場から250円で取得した。

先ほどとは異なり、B社株式を市場から購入してきています。

市場から購入した場合、市場価格(時価)で取得することになるので、取得原価と取得した持分にはズレが生じます。

- B社株式の取得原価:250円

- 取得したB社持分:200円(=純資産1,000×20%)

ボブ(勉強中)株式の取得原価と、持分額が50円ズレている…

ズレ50円は高く買った部分ですので、のれんを意味します。

この場合、B社株式の金額は次のようになります。

B社株式の金額:B社純資産×20%+のれん

ボブ(勉強中)

ボブ(勉強中)市場から買った場合、株式の金額は、持分金額にのれんを加えたものになるんだね

おじさん(先生)そうじゃ、のれんの金額は株式の金額に含まれているのじゃ

持分法ではのれんを償却する

上記ののれんは、持分法において償却をします。

おじさん(先生)償却をするという点は、連結会計と同様じゃ

例えば、上記ののれん50円を5年で償却する場合、毎期の償却額は10円です。

持分法では、のれんは株式の金額に含まれているので、のれん償却の分だけ、株式の金額が減額されます。

なお、仕訳は次のように貸方でB社株式を減額します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 持分法利益 | 10 | B社株式 | 10 |

ボブ(勉強中)B社株式の相手勘定は、持分法による投資利益を使うんだね

おじさん(先生)そうじゃ、持分法の仕訳は基本的に1行で行うから、1行連結とも言われるんじゃ

まとめの具体例

前提

- B社の貸借対照表は次のとおりである。

- また、B社の発行済株式総数は100株である。

取引等

- 前期末にP社はB社株式20株を証券市場から250円で取得した。

- 当期にB社は利益を500円計上した。

- のれんは5年で償却する。

▼

ここで問題!

当期末のB社株式の金額(持分法評価額)はいくらになる?

解答 340

P社における持分法の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| B社株式 | 100 | 持分法利益 | 100 |

| 持分法利益 | 10 | B社株式 | 10 |

- 1行目は持分増加の仕訳、2行目はのれん償却の仕訳

持分法評価額 = 持分 + のれんの未償却額

最後に

本記事は以上です。

今回は「持分法評価額」に注目して、持分法の説明をしました。

言い換えるなら、B/Sに着目した説明ともいえます。

逆に言えば、P/L面、つまり「持分法による投資利益」の観点からは説明不足となっております。

P/L面に着目した説明は、別記事で行う予定ですので、こちらも合わせてご確認頂ければと思います!

コメント