こんにちは!

今回は、為替予約の振当処理(ふりあてしょり)について、図解を用いてわかりやすく解説をします!

ルーシー(勉強中)

ルーシー(勉強中)頑張ってマスターするわ!

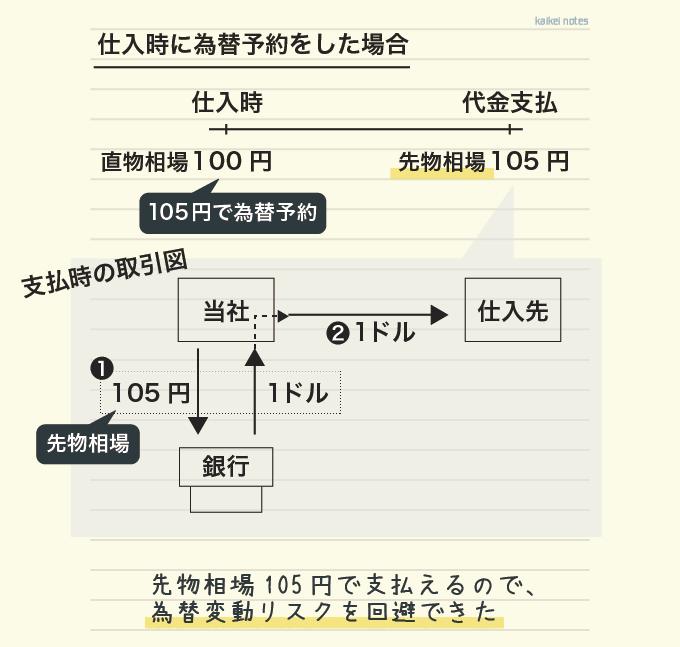

為替予約とは

為替変動リスク

- 海外の仕入先から商品1ドルを仕入れ、代金は後日支払うこととした。

- 仕入時の直物為替相場:1ドル=100円

- 支払時の直物為替相場:1ドル=110円

会社は1ドルを支払うために、支払時に次の取引を行います。

- 銀行に110円支払い、1ドルもらう(円をドルに替える)

- その1ドルを仕入先に支払う

為替予約をしなければ、このように、支払時の直物相場で代金決済が行われます。

ですが、為替相場は日々変動しています。

そのため、支払金額は支払時になるまでわかりません。

為替相場の変動次第では、予想以上の金額を払うことにもなりかねません。

このようなリスクを為替変動リスクといいます。

為替予約で為替変動リスクを回避する!

そこで、為替変動リスクを回避するために、為替予約を行います。

為替予約とは、簡単に言うと「将来の為替相場を約束すること」です。

仮に、1ドル=105円で為替予約をしていれば、支払時の直物相場がいくらであっても、必ず105円で代金決済をすることができます。

おじさん(先生)

おじさん(先生)為替予約した相場を、先物相場というんじゃ

ルーシー(勉強中)

ルーシー(勉強中)為替予約をすれば、為替相場の変動を気にしなくてすむのね

- 直物相場:その時点の為替相場

- 先物相場:約束した将来の為替相場

おじさん(先生)為替予約のイメージはついたかの?こっから会計処理の説明じゃ!

為替予約の会計処理の基本的な考え方

為替予約をすることで、将来の代金決済額が先物相場で固定化されます。

そのため、為替予約をした場合、外貨建金銭債権債務(がいかだてきんせんさいけんさいむ)を先物相場で換算します。

ルーシー(勉強中)

ルーシー(勉強中)代金支払額が先物相場で確定したから、買掛金を先物相場で換算すればいいのね。意外とシンプルだわ

おじさん(先生)そうじゃ、振当処理の本質はシンプルでわかりやすいものなんじゃ

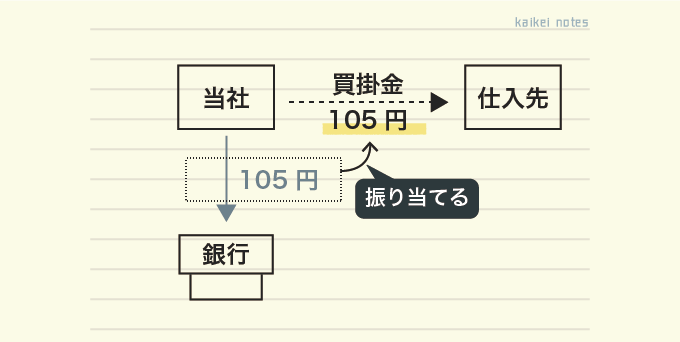

外貨建金銭債権債務を先物相場により換算する処理を「振当処理(ふりあてしょり)」といいます。

- 仕入先への買掛金1ドル

- 銀行との為替予約

この2つの取引は、本来、別々の取引です。

しかし、振当処理ではこれを1つの取引とみなし、為替予約した相場を買掛金の換算に振り当ててしまうのです。

換算差額の処理①(原則的な処理)

先物相場により換算することで、換算差額が生じます。

この換算差額は次のように処理します。

為替予約による差額は為替差損益にし、期間按分する

この点について、具体例で確認していきましょう。

おじさん(先生)取引時(または取引以前)に為替予約する場合と、取引後に為替予約する場合の2つがあるんじゃ。その2つを別々に説明するぞ

取引発生時に為替予約(資金取引)

- 1ドルを借り入れ、同時に返済額について1ドル=105円の為替予約を行った。

- 借入時の直物相場:1ドル=100円

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 借入金 | 105 |

| 換算差額 | 5 |

この仕訳のポイントは次のとおりです。

- 借入金は先物相場105円で換算する(これは上で説明したとおり)

- 直物相場100円と先物相場105円の差額が5円生じる(これを今から解説)

為替予約をすることで登場した差額5円は、予約時から返済時までに発生する差額と考えます。

そのため、為替予約による差額は期間按分をします。

ルーシー(勉強中)・・・

おじさん(先生)次の図で確認じゃ

(設定:借入期間は5ヶ月間、借入日から2ヶ月後に決算が到来)

ルーシー(勉強中)

ルーシー(勉強中)確かにこう見ると、為替予約による差額は、借入日から返済日までに発生する差額って理解できるわ

おじさん(先生)決算日が途中に来ると、期間按分が必要になるんじゃ

この取引からは、当期の財務諸表に次の金額が計上されます。

損益計算書:為替差損2円

貸借対照表:借入金105円(先物相場により換算)

前払費用3円(翌期の費用)

仕訳をしっかり書くとこうなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 借入金 | 105 |

| 前払費用 | 5 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 2 | 前払費用 | 2 |

仕訳は、

- 為替予約時に、いったん前払費用勘定で処理する。

- 決算整理仕訳で当期分を為替差損益に振り替える。

とすることで、上記の財務諸表を作成することができるのです。

おじさん(先生)翌期分の為替差損は前払費用(益なら前受収益)として、BSに繰り延べておくんじゃ

取引発生後に為替予約

続いては、取引日後に為替予約をした場合を確認していきます。

おじさん(先生)この場合も、基本的な考え方は同じじゃ

同じように具体例で確認していきましょう。

- 1ドルを借り入れ、その1ヶ月後に返済額について、1ドル=105円の為替予約を行った。

- 借入日の直物相場:1ドル=100円

- 為替予約日の直物相場:1ドル=102円

今までの理解を用いて仕訳を作ってみましょう。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 借入金 | 100 |

ルーシー(勉強中)借入日では、まだ為替予約してないから直物相場で換算ね

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 換算差額 | 5 | 借入金 | 5 |

為替予約日の仕訳のポイントは次のとおりです。

- 為替予約することで、借入金は100円から105円に増加するので、借入金を5円増やす

- 為替予約をすることで差額が5円生じる

先ほどと同じように、差額5円が生じています。

しかし、この差額5円には2つの要因があります。

- 為替予約をしなくても生じていた差額2円

- 為替予約をしたことで生じた差額3円

このうち、期間按分するのは、為替予約により生じた3円分のみです。

なぜなら、将来に渡って生じる差額はこの3円分の方だけだからです。

おじさん(先生)図解で確認じゃ

(設定:借入期間は5ヶ月間、借入日から2ヶ月後(予約日から1ヶ月後)に決算が到来)

ルーシー(勉強中)

ルーシー(勉強中)2円分は直物相場の変動だから、為替予約をしてもしなくても生じていた差額なのね。

おじさん(先生)そのとおりじゃ。2円分の方は当期の損益になり、3円分の方は期間按分が必要になるんじゃ

それぞれの差額には、頭文字をとって直々差額(じきじきさがく)と直先差額(じきさきさがく)という名称がついています。

- 直々差額:直物相場どおしの差額で、為替予約をしてなくても生じていた差額

- 直先差額:直物と先物の差額で、為替予約をしたことで生じた差額(期間按分が必要になる)

今回の具体例では、当期の財務諸表には次の金額が計上されます。

損益計算書

為替差損2.75円(直々差額2+直先差額0.75)

貸借対照表

借入金105円(先物相場により換算)、前払費用2.25円(翌期の費用)

仕訳をしっかり書くとこうなります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現 金 | 100 | 借入金 | 100 |

為替予約前なので、借入金は直物相場で換算します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 2 | 借入金 | 5 |

| 前払費用 | 3 |

為替予約日に、借入金を先物相場に換算します。

そのうえで、直々差額は当期の損益なので為替差損益とし、直先差額は期間按分が必要なのでいったん前払費用とします。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 為替差損益 | 0.75 | 前払費用 | 0.75 |

最後に決算整理仕訳で、直先差額のうち当期分を為替差損益に振り替えます。

ルーシー(勉強中)直先差額を按分する点は、取引時に為替予約した場合と同じ考え方ね

おじさん(先生)そのとおりじゃ。直々差額と直先差額に分ける点がポイントじゃな

換算差額の処理②(特例処理)

上記までは、為替予約をすることで差額が生じることを前提に仕訳をしていました。

しかし、次の場合には差額が出ないように仕訳をすることができます。

- 非資金取引

- 取引発生以前に為替予約

典型例は、掛け仕入です。

特例処理

- 掛け仕入れ1ドル行い、仕入時に1ドル=105円で為替予約を行った

- 仕入時の直物相場:1ドル=100円

この場合、次のように仕訳をすることが認められています。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 105 | 買掛金 | 105 |

ルーシー(勉強中)差額が出てないわ…

買掛金だけでなく、仕入も先物相場で換算しています。

そのため、差額が生じていません。

ルーシー(勉強中)さっきまでの理解では、仕入は直物相場100円で換算して直先差額5円が発生してたけど、この仕訳は違うのね。

ルーシーの言うとおり、理論的には直先差額を認識するべきです。

しかし、今回は元から為替予約をしています。

そのため、

「外貨建取引を行い、為替予約した」

ではなく、

「元から105円の仕入取引」

と考えることができるのです。

こちらの方が仕訳がシンプルになるため、通常はこの方法により仕訳を行います。

ルーシー(勉強中)最初から為替予約をしていれば、為替変動の影響を受けないから、外貨建取引というより、105円の普通の仕入取引って考えられるのね

おじさん(先生)会社からしても為替変動リスクを避けるためにこの取引をしているんじゃ。そういった意味では、為替差損益を認識しないこの仕訳も一理あるっていうわけじゃ

資金取引と非資金取引

ルーシー(勉強中)じゃあ、取引時に為替予約をしていた場合は、どんな取引でもこの特例処理ができるの?

特例処理が認められるのは非資金取引の場合です。

資金取引の場合は、特例処理による仕訳はできません。

- 資金取引:取引時に資金が増減する取引(例→借り入れ、貸し付け)

- 非資金取引:取引時に資金が増減しない取引(例→掛け仕入、掛け売上)

例えば借り入れの場合、借入時に手元のお金が増えます。

この増える金額は、借入時の直物相場で増えます(お金は今もらっており、返済時の先物相場で増えるわけではありません)。

このように、資金取引では、そのときの直物相場で資金が増減してしまうので、特例処理ができないのです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 直物100 | 借入金 | 先物100 |

| 前払費用 | 直先5 |

おじさん(先生)現金は直物相場で増減するんじゃ!一方で、返済額は先物で確定しておる。じゃから直先差額は生じてしまうのじゃ!

最後に

本記事は以上です。

振当処理については多くの方から、「解説記事を作成してほしい」という要望を頂いてました。

振当処理は、考えることが多く難しい論点の1つです。

おさえるコツは、会計処理を理解することと、振当処理の問題演習を反復することの2点です。

本記事で理解が出来たら、あとは問題演習をきちんと行い、振当処理を自分のものにして下さい。

コメント

コメント一覧 (18件)

[…] 張ってマスターするわ! 為替予約とは まず話の前提として、為替予約って何?ということから説明します。会計処理だけ知りたい方は読み飛 — 読み進める cpa-noborikawa.net/furiate-kawaseyoyaku/ […]

サイト有難うございます。

日商2級勉強中です。為替予約(振当処理)で質問です。代金支払の時に買掛金額が高くなるのに仕入額を変化させないのはなぜでしょうか。お教え願えたら嬉しいです。

いつもお世話になってます!

すき!!!

ありがとうございます!

テキストを読んでも分からなかったのですが

こちらの記事を読んでびっくりするほど納得して分かりやすかったです

ありがとうございました

すごく分かりやすかったです。

独立処理の掲載も楽しみにしています。

コメントありがとうございます!!

独立処理ですよね…ご期待ください👍

わかりやすい!

独立処理も見てみたい!

ありがとうございます!

書きたい気持ちはあるのですが、色々と手が回らず…

気長にお待ちください…笑

換算差額の処理②(特例処理))で非資金取引の場合、為替変動によるBSおよびPLへの影響は一切ないのでしょうか。

基本はそのとおりです。

ただし、”先に為替予約→決算日→後で外貨建取引”となった場合、

決算日において、為替予約を時価評価することになるので影響が生じます。

(予定取引といいます)

早速ありがとうございました!

わかりやすいです

ありがとうございます!😆

記事作成ありがとうございます!

とてもわかりやすかったです!

他の記事も参考にしていますが、どれもわかりやすくてすごいなと尊敬しています。

無理しすぎず頑張って下さい!

ありがとうございます😊

めちゃくちゃわかりやすかったです!

もやもやが整理できました!

コメントありがとうございます!

お役に立ててよかったです👍