こんにちは!

今回は、分配可能額の算定における「のれん等調整額」について解説をします!

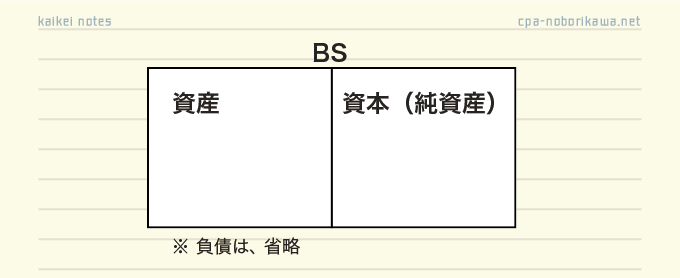

理解するための準備

まず、次のような貸借対照表をイメージします。

おじさん(先生)

おじさん(先生)のれん等調整額を考えるうえでは、資産と資本だけのBSを前提にするのが楽じゃ

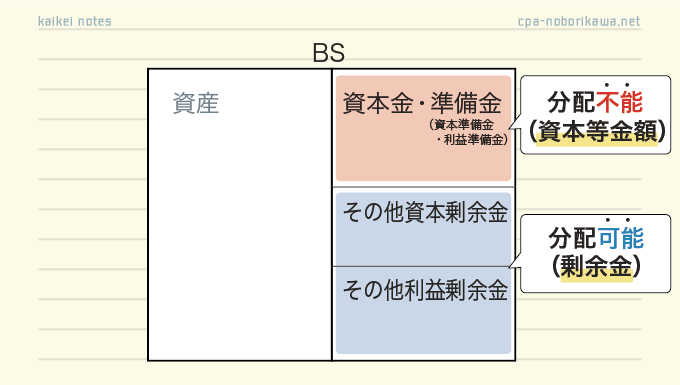

そのうえで、資本の内訳は次のようになっているとします。

- 資本金と準備金(利益準備金、資本準備金)

- その他資本剰余金

- その他利益剰余金

ルーシー(勉強中)

ルーシー(勉強中)あれ?普段の並び順とは違うわね

この並びは、分配不能と分配可能に区分したものです。

ルーシー(勉強中)

ルーシー(勉強中)なるほど…

また、上図のとおり、分配不能部分を資本等金額といい、分配できる部分を剰余金といいます。

資本等金額:資本金、資本準備金、利益準備金の合計

剰余金 :その他資本剰余金とその他利益剰余金の合計

おじさん(先生)資本金等ではなく、資本等金額(しほんとうきんがく)じゃから注意じゃ。

のれん等調整額と分配規制の趣旨

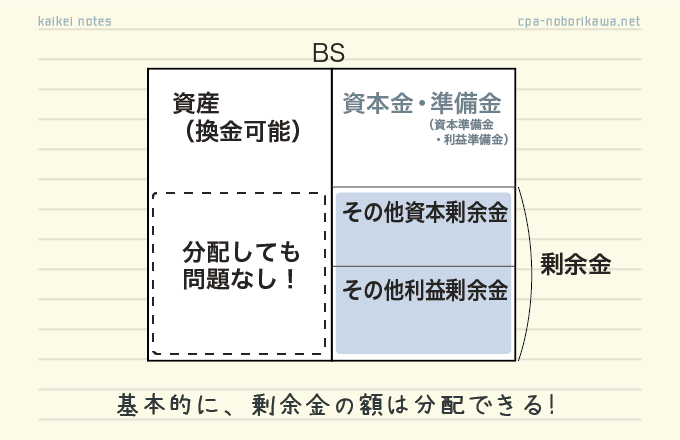

続いて、貸借対照表の借方、つまり「資産」を考えてみます。

資産には色々ありますが、基本的にどの資産も換金可能性があります。

おじさん(先生)お金に変えることができるってことじゃな

資産には換金可能性があるので、基本的には、剰余金の全額を分配しても問題ありません。

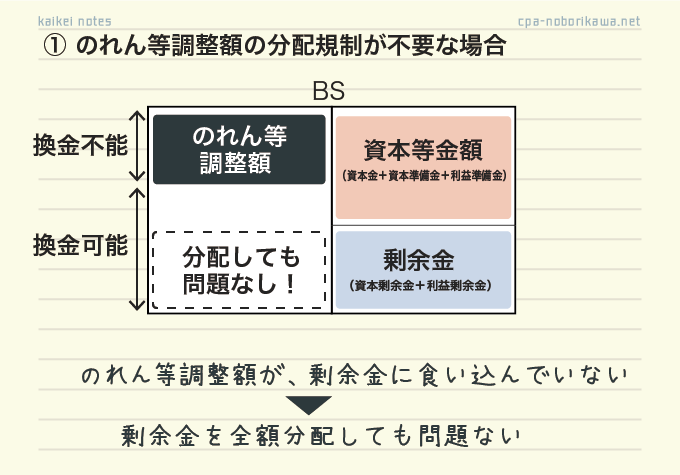

しかし、資産の中には、換金可能性が怪しいものがあります。

「のれん」と「繰延資産」です。

繰延資産は、本来は費用なので換金可能性はゼロです。

のれんも、のれん単独では換金できるものではないので、(繰延資産ほどではないにしても)換金可能性は怪しいです。

そのため、分配可能額の算定に当たって、会社法では次のように考えます。

- のれん → のれん計上額の1/2は換金可能性がない

- 繰延資産 → その全額について換金可能性がない

▼

よって、のれん1/2と繰延資産が多額に計上されている場合は、分配可能額に規制が必要だ!

この、「のれんの1/2と繰延資産を足した金額」をのれん等調整額といいます。

のれん等調整額:のれん×1/2+繰延資産剰余金

おじさん(先生)ちなみに、1/2自体に明確な意味はない。「ざっくり、のれんの半分くらいが換金できなさそうだな」くらいのイメージでOKじゃ

前提は以上です。

ここからは、具体的なのれん等調整額の規制について解説をします。

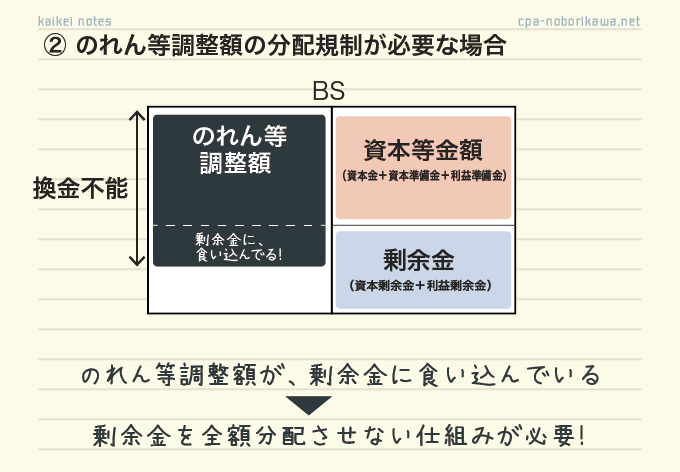

分配規制が必要になる場合

まず始めに、のれん等調整額が多額かどうかを判定します。

「のれん等調整額」が「資本等金額」を超えないなら、多額ではないと考え、分配可能額を減らすことはしません。

しかし、「のれん等調整額」が「資本等金額」を超えたら、どうでしょうか?

この場合、剰余金に換金不能の額が食い込むので、規制が必要です。

ルーシー(勉強中)

ルーシー(勉強中)確かに、この場合に剰余金の全額が分配できてしまうのは良くないわね

おじさん(先生)そのとおりじゃ。この場合は、分配可能額を減額する必要があるのじゃ

減算額の算定(基本)

基本は、のれん等調整額が剰余金に食い込んだ額を、分配可能額から減額します。

- 資本等金額:100

- 剰余金:50

- のれん等調整額:120

▼

分配可能額はいくら?

- 解答

-

分配可能額:剰余金50−減算額20=30

▼

これは、下記のイメージで考えましょう。

剰余金は50ありますが、のれん等調整額の食い込み分20を減額するのです。

この結果、換金できる資産に対応する部分のみが分配可能額となります。

のれん等調整額の減算額(基本)

- のれん等調整額 > 資本等金額→減算額あり

- 減算額=のれん等調整額−資本等金額

- 分配可能額=剰余金−減算額

ルーシー(勉強中)剰余金に食い込んだ部分を減額するって考えると、意外とシンプルね

おじさん(先生)そうなんじゃ!のれん等調整額はシンプルなのじゃ!

ルーシー(勉強中)よかったわ!

おじさん(先生)ルーシー、安心するのはまだ早い。もう1つ考えることがあるんじゃ

のれんが多額になる場合

もう1つ考えるべきこと、それはのれん(←のれん等調整額ではなく、のれん)です。

のれんは、企業結合(主に合併)で計上されますが、その金額は多額になりがちです。

合併の結果、のれんが多額になってしまうと、のれん等調整額が多額になり分配可能額が少なくなる可能性があります。

合併したせいで、利益の分配ができなくなってしまうのは良くありません。

ルーシー(勉強中)合併は企業を拡大するための取引なのに、そのせいで配当できなくなるのは違和感あるわね

そこで、のれんが多額になっても分配可能額が残るように、もう一つルールがあります。

それは、

のれんがどんなに多額になっても、

のれんの額は、利益益剰余金には食い込ませないようにしよう

というものです。

ルーシー(勉強中)のれんは、利益剰余金に食い込ませない?

おじさん(先生)具体例で確認じゃ

- 資本等金額100

- 剰余金50(その他資本剰余金10、その他利益剰余金40)

- のれん:260

- 繰延資産:5

▼

分配可能額はいくら?

- 解答

-

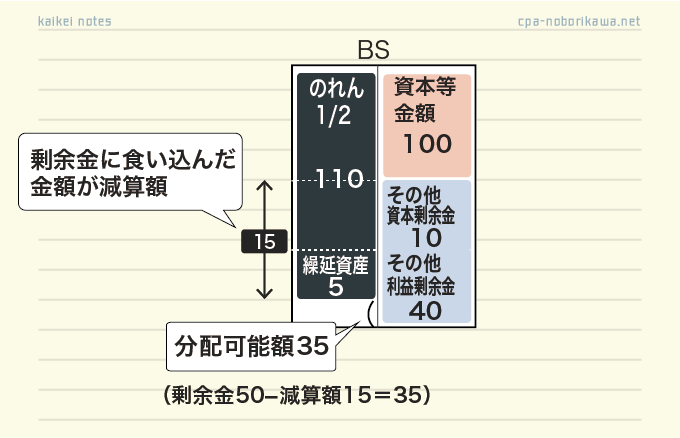

分配可能額:剰余金50−減算額15=35

▼

まず最初に、のれん等調整額の減算が必要かどうかを判定しましょう。

(これは、さっきまでの知識です)

- のれん等調整額:のれん260×1/2+繰延資産5=135

- 判定:資本等金額100 < のれん等調整額135 ∴減算額アリ

ルーシー(勉強中)のれん等調整額が、剰余金に食い込んでいるから減算が必要ね。でも、今回の減算額はいくらになるのかしら?

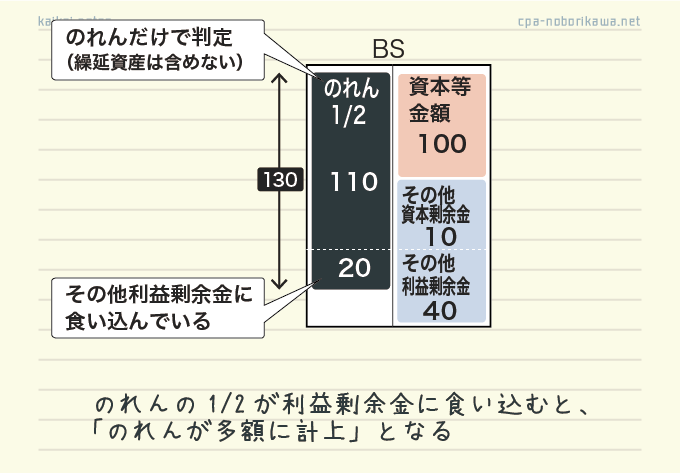

では、減算額を算定していきましょう。

まずは、のれんが多額かどうかを判定します。

のれん×1/2 > 資本等金額+その他資本剰余金

この場合には、のれんが多額となります。

ルーシー(勉強中)意味がわからないわ

簡単にいえば、のれんの1/2がその他利益剰余金に食い込む場合が多額ということです。

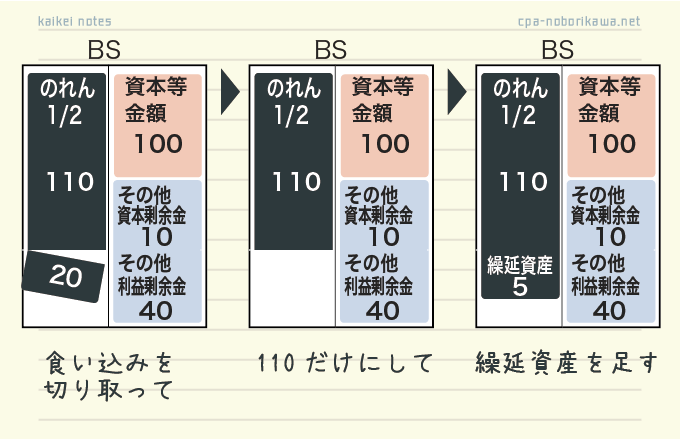

のれんが多額と判定されたら、利益剰余金食い込んだ部分を切り取ります。

そのうえで、繰延資産を足します。

あとは、さっきと同じで、剰余金と重なっているところを分配可能額から減額します。

上の図をよく見てみましょう。

減算額の15は、その他資本剰余金10と繰延資産5の合計になっています。

利益剰余金に食い込ませないようにするというのは、のれんに係る減算額はその他資本剰余金の額にするということです。

そのため、のれんが多額の場合の減算額は次のようにも計算できます。

減算額=その他資本剰余金+繰延資産

のれん等調整額の減算額のまとめ

- のれんの1/2 > 資本等金額+その他資本剰余金→のれん多額

- 減算額=その他資本剰余金+繰延資産

- 分配可能額=剰余金−減算額

最後に

のれん等調整額は非常に理解が大変な論点です。

それもそのはずで、分配可能額の規制は理論的な一貫性があるとはいいづらく、

どちらかというと感覚的な規制になってしまっているのです(のれんを1/2したり、のれんが多額なら利益剰余金に食い込ませないなど)。

しかしながら、それなりに理解し、まあまあ納得することは可能です。

本記事で、「確かになあ」という感覚をつかむことができれば幸いです。

のれん等調整額の減算額を算定するだけなら、下記のように求めることができます。

- のれん等調整額−資本等金額

- その他資本剰余金+繰延資産

上記のうち、低い方が減算額

コメント

コメント一覧 (32件)

登川先生のお話がすごく分かりやすく、勉強させていただいております。

いつも感動しております。ありがとうございます。

ただ、まだ不明点があるので、追加で質問させてください!

連結会計を適用する会社の場合の分配可能額についてです。

疑問1:子会社株式を保有しており、連結会計を適用している会社においては、親会社の個別BSの各勘定から分配可能額を算定するという理解で正しいでしょうか?(親会社株主への配当原資は、あくまで親会社の個別BSで考える)

疑問2:”のれん”に関しては、個別BSと連結BSどちらでしょうか?企業結合で買収を実施した会社の場合は個別財務諸表上にのれんが計上されていますが、子会社株式を保有する形で買収を実施した会社の場合は、連結財務諸表上にしかのれんが出ません。実態としては同じなので連結会計適用会社は連結BSののれんを採用すべきのような気がしますがどちらなのでしょうか。。

色々調べても分からないので質問させていただきました。

分配可能額は、会社単位(すなわち個別B/S)で計算されるものなので、連結会計は基本的に関係がありません(連結配当規制というものはあるけど)。

なので、

疑問1→その理解でOK

疑問2→個別B/S

です。

ご回答ありがとうございます!

とするならば、”疑問2→個別B/S”の部分を考えてみると、のれんが発生するような企業買収の際には、(個別B/S上でのれんが発生してしまうことになる)”吸収合併”を選択してしまうと、分配可能額を制限してしまいます。よって、「株主としてより多くの配当が欲しいと考えた場合には、投資先企業には吸収合併でなく子会社株式の取得を通じた買収をしたもらう方がよい」と感じましたが、この理解で正しいのでしょうか?

ご回答いただいて、有料で恩返しがしたいくらい感謝しております。まず、7/26の新著は購入させていただきます!

あまり考えたことがなかったので、たぶんという言い方になりますが、

ご指摘の通りかなという気がします!

会計士受験生です。

丸暗記するしかないと諦めていた分配可能額計算をその趣旨から理解できました。

ありがとうございます。

簿記講師を目指しています。

登川先生の教え方がうますぎて教え方を学んでいます。

弟子にしてください。

いつも有益な情報ありがとうございます!!

恐縮です!

非常に分かりやすかったです、ありがとうございます。

いまいち理解出来ていなかったのですが理解出来ました!死ぬほど分かりやすくて感動しました、、!ありがとうございます!!

>死ぬほどわかりやすくて感動

最上級の褒め言葉ありがとうございます😂

わかりやす解説ありがとうございます。一点質問させてください。

> 資産には換金可能性があるので、基本的には、剰余金の全額を分配しても問題ありません。

この文章は、たとえ剰余金を全額分配しても、資産を換金すればP/Lを経由して純資産になるから、問題ないというこでしょうか?

よろしくお願いします。

追加で一点質問させてください!

https://cpa-noborikawa.net/CMS/wp-content/uploads/2020/06/04805b4c4e7231804fcfc33146fb36f7-1.png

こちらの画像の

『基本的に、剰余金の額は分配できる』『分配しても問題なし』

というのは、

『剰余金と同額の、換金性がある資産(現金、土地、有価証券等)は分配できる』ということなのでしょうか?

つまり資産を分配すると読み取ってしまいました。

資産を分配することもあるのでしょうか。

↑はおかしいと思ったので、

『剰余金全額と同額の資産換金性のある資産があれば、剰余金全額を分配しても問題なし』

と読み替えて理解したのですが、この認識はあってますでしょうか。

よろしくお願いします。

1つ目

いいえ、そんな複雑な話ではありません。

シンプルに、「配当する分のお金は、ちゃんと会社にある」ということです。

P/Lは関係ありません。

2つ目

>『剰余金全額と同額の資産換金性のある資産があれば、剰余金全額を分配しても問題なし』と読み替えて理解したのですが、この認識はあってますでしょうか。

はい、それで合ってます。

ご回答いただきありがとうございます!

簿記試験のため分配可能額の考え方を調べていたのですが、

EYのホームページとかを見ても意味が解りませんでした。

この記事の考え方と図解で理解度が2⇒99くらいまで上がりました。

ありがとうございます。

他の記事も拝見させて頂きます。

困ってる方を助けたいと思って開設したサイトなので、そのようなコメント頂けて嬉しいです👍

分配可能額について、こんなに分かりやすい説明は、ほかにないです!

本当に助かります。ありがとうございます。

こちらこそコメントありがとうございます!嬉しいです😆

本日より読ませて頂いております。

実はCMでも流れているネットでの勉強をしているのですが

(知人からよくわかると紹介された)

全く不親切な説明でちっとも頭に入らなく、いろいろ検索してこちらに

たどり着きました。

そして分からないことがこちらで理解できました。

(あ、まだ完ぺきではないのですがそれは私の理解力のなさです・・・)

お金払っているのになんだか残念です。

たぶん、こちらを参考にさせていただいた方が早いと思いました。

今後ともよろしくお願いします。

本サイトは完全無料なのでいつでもどうぞ!

本当に無料で拝読しても良いのかというくらいどの記事もわかりやすいです…!

特に、分配可能額に関しては解説されているサイトさんも少ないので非常に参考になりました。

よかったです!

分配可能額について、自己株式やその他有価証券評価差額金の計算は納得が行っていましたが、のれんは「なぜ?」という状態で残してしまっていました。

本サイトでは理論的に、イラストも用いて分かりやすく解説して下さっており、非常に勉強になりました。

今後とも、素晴らしい記事の執筆をよろしくお願い致します。

👍👍👍

参考で書かれているのれん等調整額の減算額が1、2のいずれか低い方とのことですが、これは何か意味があるのでしょうか。計算結果が低い方だからということでよろしいでしょうか。

私は、特に意味がないと理解しています!

計算上、結果的にそうなるということです。

「のれんが多額」というのがふわっとしていてわかりづらかったのですが、わかりやすい図解と、剰余金に食い込む部分という言葉でスッキリしました!ありがとうございます!

コメントありがとうございます!

お役に立ててよかったです!

これほど分かりやすく解説している文章は初めてです!

書籍の図解がイメージしづらかったのが、一目ではっきりと理解できました!ありがとうございます!

そのように言って頂いて嬉しいです!ありがとうございます👍

最高に分かりましたありがとうございます!!!!!!!!!!!!!!!!!!!!!!!!!

コメントありがとうございます!

よかったです👍