- なぜ持分法では追加取得をする度に評価差額を計算するの?

-

株式の取得原価に含まれるのれんの金額を算定するためです。

こんにちは!

今回は持分法における部分時価評価法について解説をします!

具体的には、追加取得時に評価差額を計算する理由です。

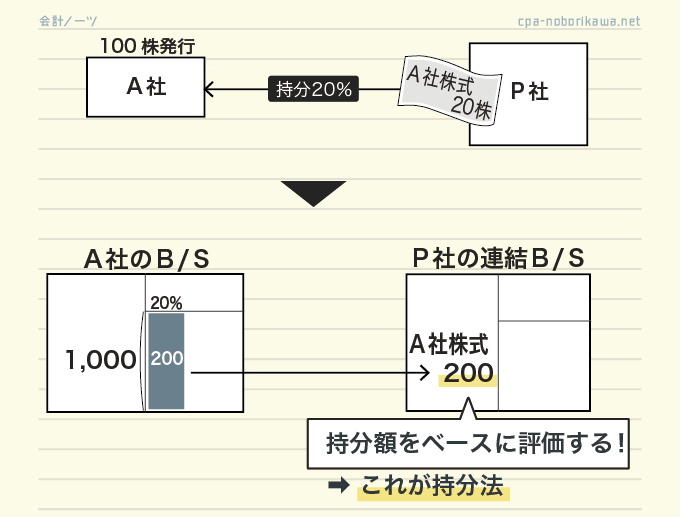

持分法のおさらい

まずは持分法の考え方から確認します。

おじさん(先生)

おじさん(先生)詳しくは上記の記事を読むのがおすすめじゃ

持分法は、取得持分に着目して株式を評価する方法です。

逆に言えば、取得した持分以外には着目しません。

ボブ(勉強中)

ボブ(勉強中)資産、負債じゃなくて、取得した持分に注目するのか

おじさん(先生)この「取得した持分だけに注目する」というのは、評価差額においても同様なのじゃ

では、本題の評価差額の説明にいきます!

評価差額がある場合の具体例

- P社は、X1年度末にA社株式の20%を300円で取得した。

- X1年度末のA社の純資産は1,000円であった。

- X1年度末のA社土地の含み益は100円であった。

この場合、土地の含み益(評価差額)は次のように考えます。

評価差額:含み益100×20%=20

ボブ(勉強中)100円全額じゃなくて、取得した持分割合だけ?

おじさん(先生)資産100円ではなく、"取得持分"に注目して、20円のみを認識するのじゃ

ボブ(勉強中)

ボブ(勉強中)そうか!持分法では、取得した持分に注目するからか!

・・・あれ?そもそも評価差額って何で計算するの?

評価差額を計算する意味

評価差額を計算するのは、投資額に含まれるのれんを算定するためです。

上記の例ではA社株式の取得原価(投資額)は300円でした。

持分法では、この300円に含まれるのれんの金額を算定します。

のれんは、次のように計算されます。

のれん=投資額-取得持分

おじさん(先生)のれんは、「B/Sの価値と比べていくら高く買ったのか?」を意味するんじゃ

さっきの具体例で言えば、のれんは80円になります。

ボブ(勉強中)

ボブ(勉強中)取得原価300円は、取得持分220円よりも80円高い金額だから、その80円がのれんなんだね

このように、

投資額(株式の取得原価)に含まれるのれんの金額を計算する

というのが持分法のやりたいことです。

そして、のれんを算定するためには、評価差額は取得した持分に対応する金額のみを考慮すればいいのです。

おじさん(先生)取得した部分だけ時価評価するので、部分時価評価法というのじゃ

ボブ(勉強中)確かに、取得した20%部分の20円だけ評価差額を認識してるね

持分法では部分時価評価法を採用!

部分時価評価法では、評価差額は取得した持分割合だけ認識する。

追加取得した場合

では、追加取得した場合を考えます。

おじさん(先生)次の具体例は、さっきの具体例の続き(翌期)じゃ

- P社は、X1年度末にA社株式の20%を取得している。その時のA社土地の含み益は100円であった。

- X2年度末にA社株式の10%を200円で追加取得した。

- X2年度末のA社の純資産は1,300円であった。

- X2年度末におけるA社土地の含み益は300円であった。

▼

では、問題!

追加投資額200円に含まれるのれんはいくら?

解答 のれんは40円

ポイントは、用いる評価差額は「追加取得時の評価差額」という点です。

ボブ(勉強中)X1年度末の含み益100円ではなく、X2年度末の300円を使って計算してるね

この理由は、X2年度の投資額200円に含まれるのれんの金額を正しく算定するためです。

もし、X1年度の含み益を使うと次のようなになってしまいます。

ボブ(勉強中)

ボブ(勉強中)のれんがX2年度の金額にならない?

おじさん(先生)X1年度の含み益を用いると、のれんが適切な金額にならないのじゃ

そもそも評価差額を算定する理由は、投資額に含まれるのれんを算定するためでした。

今回具体的に算定したいのは、X2年度の投資額200円に含まれるのれんです。

だとしたら、用いる金額は全てX2年度のものにしないとダメなのです。

ボブ(勉強中)評価差額だけ過去の金額にしちゃうと、投資額の内訳としてののれんが正しく算定できないのか

おじさん(先生)そのとおりじゃ

よって、追加取得時であるX2年度の評価差額を用いる必要があり、

これは、追加取得する都度、のれんの再計算をしなくてはいけないことを意味するのです。

ボブ(勉強中)だから追加取得するたびに評価差額を計算するのか

追加取得時にのれんを再計算するのは、その取得原価に含まれるのれんの金額を算定するため!

最後に

今回の解説記事はここまでです。

評価差額の取り扱いは、連結会計と持分法会計で大きく異なる点の1つです。

連結と持分法を似た会計処理とおさえるのではなく、「連結は連結、持分法は持分法」と区別するのがポイントです。

連結子会社の評価差額(全面時価評価法)

連結子会社の場合、会社の資産・負債を丸ごと買ったと考えます(持分法のように、取得持分だけに注目することはしない)。

よって、支配獲得時の資産の時価が連結上の取得原価となるので、評価差額は次のように扱います。

- 全額を評価差額として認識・計上する

- 追加取得時には評価差額の再計算はしない

これを全面時価評価法といいます。

コメント

コメント一覧 (2件)

簿記の教科書で簿記1級の勉強をしているのですが、持分法の意味がわからず、2日間ぐらい苦悶していました。

このページで完璧に理解できました、ありがとうございました。

よかったです👍

1級の合格に向けて頑張ってください!