ヤバい会計学は、 日商簿記検定受験生向けの会計学。

簿記の学習をするうえで、知っておくべき会計理論をかみ砕いてわかりやすく解説します。

ボブといっしょに勉強しましょう!

ボブ(勉強中)

ボブ(勉強中)がんばろう!

今回学ぶこと

今回のテーマは資本取引・損益取引区分の原則です!

ボブ(勉強中)資本取引と損益取引?

会計の根幹の1つともいえる大事な考え方です。

しっかり理解しましょう!

資本取引・損益取引区分の原則って?

資本取引・損益取引区分の原則とは、「株主との取引で資本が増加しても、損益計算書には計上しちゃダメよ」という原則のこと

ボブ(勉強中)・・・

わかりやすく解説します。

▼

次の2つの取引、

- 増資(株主から現金の出資を受ける)

- 売上(商品を販売し現金を受け取る)

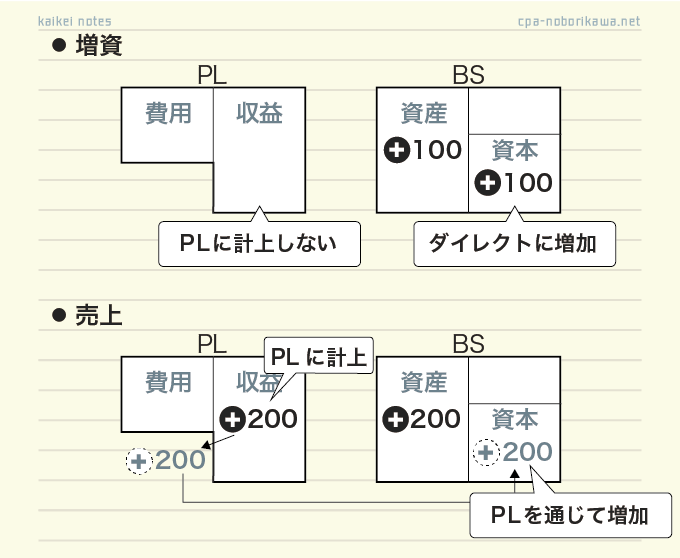

これを貸借対照表(BS)ベースで考えてみると、

どちらの取引においても、

「資産(現金)が増えた分だけ、BSの資本が増加する」

ことがわかります。

では、

- 増資額→100円

- 売上金額→200円

であった場合、それぞれ、利益はいくらになるでしょうか?

ボブ(勉強中)・・・

損益計算書(PL)を作って確認してみましょう。

ボブ(勉強中)

ボブ(勉強中)増資は利益にならずに、売上代金の方は利益になるのか

そうなんです。

増資は利益にはカウントされません。

仕訳的にもそうですね。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 100 | 資本金(P/L非計上) | 100 |

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 200 | 売上(P/L計上) | 200 |

ボブ(勉強中)この違いはなんなの…?

ここで、今回のキーワードです!

ぜひ次の用語を覚えるようにしてください。

- 資本取引

-

株主との取引によって資本が増減する取引(PLには計上されない取引)

- 損益取引

-

資本取引以外(PLに計上される取引)

さっきの具体例でいえば、増資が資本取引で、売上が損益取引になります。

増資は資本取引なので、PLを経由することなく直接BSの資本を増加させるのです。

ボブ(勉強中)増資と売上の違いは、株主との取引かどうかっていうことだったんだ

増資以外では、利益の配当も資本取引に該当します。

なぜなら、配当金は株主に対して支払う取引だからです。

配当金は資本取引なので、利益剰余金を直接減額させるのです。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 利益剰余金(P/L非計上) | ×× | 現金 | ×× |

ボブ(勉強中)借方を費用にしないのは、資本取引だからなのか!

資本取引と損益取引を区別しないとヤバい

もし、資本取引と損益取引を区別しなければヤバいことがおきます。

ボブ(勉強中)ここからヤバい会計学の真骨頂だね

(期中)

株主:会社の運転資金が不足しているのですね。では、1億円出資いたします。ぜひ、これを元手に利益をしっかりと稼いで下さいね。

社長:任せて下さい!

▼

(時は流れ・・・)

▼

(決算手続き中)

社長:どれ、当期の利益はどんなもんじゃ?

部長:それが、、、あまり芳しくなく、ちょうど利益はプラスマイナス0となりそうです…

社長:なんと!それは困ったの。せっかく出資をしてもらったのに、利益がゼロだと株主に顔向けができんぞ。なんか利益に計上し忘れている取引はないのか?

部長:と言われましても…こちらが、いま作成中の損益計算書なのですが。

社長:どれどれ見せてみろ・・・む!むむ!見つけたぞ!

部長:早い!何がもれていましたか?

社長:株主から出資してもらった1億円が利益計上されておらん!

部長:え?どういうことですか?

社長:出資された分だけ、我が社の現金も資本も増えておる!つまりこれは、儲かったということじゃ!すなわち、これは利益じゃ!

部長:さすが社長です!早速1億円をPLに計上します!

社長:これで、株主にも自信もって報告できる!ついでに、さらに増資をお願いして、翌期も利益を稼いでいくぞ!

ボブ(勉強中)これはヤバい…

「資本取引と損益取引を区別しない」というのは、「資本取引をPLに計上する」ことを意味します。

ヤバい話からわかるとおり、資本取引をPLに計上すると利益の金額はめちゃくちゃになります。

そもそも利益とは、「株主からの出資額を元手にしていくら増やせたか?」という金額です。

にも関わらず、その元手を利益としてカウントすると、利益の意味をなさなくなってしまうのです。

ボブ(勉強中)株主からすると、自分が出資した額を「これが儲けです」って言われたら、呆気にとられちゃうね

▼

同じことが配当金にも言えます。

資本取引である配当金をPLに計上すると、やはり利益がおかしくなるのです。

利益は株主に帰属する金額ですが、

もし、株主への配当を費用としてPLに計上すると、配当を払う分だけ当期の利益が減ることになります。

つまり、配当金の額だけ、株主が損しているように見えてしまうのです。

配当金は株主の手もとに届いているので、株主は損していません。

よって、配当金の支払額もPL計上しないのです。

ボブ(勉強中)結局その理由は、「資本取引だから」の一言で済むんだね

その通りです。

最後にボブから一言

ボブ(勉強中)株主との取引を損益計算書に計上すると、利益が変になる!

資本取引・損益取引区分の原則とは、「株主との取引で資本が増加しても、損益計算書には計上しちゃダメよ」という原則のこと

コメント