株式会社ユーグレナから、次の開示がなされました。

内容は「資本準備金の減少」と「剰余金の処分」を行ったというものです。

今回は、本件を題材に資本準備金による損失填補を説明します!

開示の概要

まず、題材となっているユーグレナの開示の内容を簡単にまとめておきます。

① 資本準備金の額の減少

資本準備金11,880百万円のうち、9,656百万円をその他資本剰余金に振り替える。

② 剰余金の処分

その他資本剰余金9,656百万円を減少させ、繰越利益剰余金を9,656百万円増加させる。

▼

これにより、繰越損失9,656百万円が全額解消し、繰越利益剰余金はゼロになる

ボブ(勉強中)

ボブ(勉強中)???

おじさん(先生)

おじさん(先生)では詳しく解説をしていこう

解説

まずは仕訳から確認しましょう。

今回の事例を仕訳にすると以下のようになります。

① 資本準備金の額の減少

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本準備金 | 9656 | その他資本剰余金 | 9656 |

② 剰余金の処分

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| その他資本剰余金 | 9656 | 繰越利益剰余金 | 9656 |

仕訳だけみても全体像がみえませんので、貸借対照表ベースで確認をしてみましょう。

ユーグレナがやりたかったこと

今回の目的は、

繰越利益剰余金がマイナスの状態なので、資本準備金と相殺してマイナスを解消する

ことです。

ユーグレナの繰越利益剰余金はマイナス9,656百万円で欠損の状態になっていました。

そこで、欠損を解消するために資本準備金と相殺するのが今回のやりたいことです。

ボブ(勉強中)

ボブ(勉強中)やりたいことはすごいシンプルだ

おじさん(先生)そのとおりじゃ

しかし、残念ながら以下のシンプルな相殺仕訳はできません。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 資本準備金 | 9656 | 繰越利益剰余金 | 9656 |

なぜなら、会社法において、繰越利益剰余金と相殺出来るのは「その他資本剰余金」と定められているからです。

ボブ(勉強中)えッ…じゃあ相殺はできない…?

おじさん(先生)いや、1つ方法があるんじゃ

それが今回の方法です。

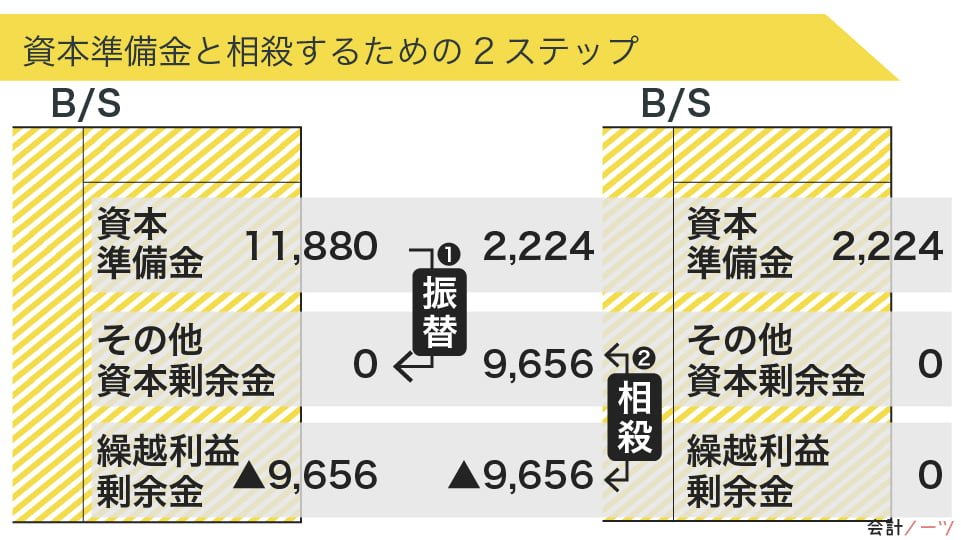

資本準備金と繰越利益剰余金を相殺する方法

2つのステップを踏めば、資本準備金と繰越利益剰余金を相殺することができます。

具体的には以下の2つです。

- まず、資本準備金をその他資本剰余金に振り替える。

- そのうえで、その他資本剰余金を繰越利益剰余金と相殺する。

資本準備金は繰越利益剰余金と相殺はできませんが、その他資本剰余金に振り替えることが可能です。

そこで、その他資本剰余金に振り替えてから相殺をすることで、実質的に資本準備金と繰越利益剰余金を相殺ができるのです。

今回、ユーグレナがやったのはこの手続きなのです。

ボブ(勉強中)確かに、その他資本剰余金を経由することで、やりたいことはできた…!

最後に

今回はユーグレナで行われた実際の事例を題材に、資本準備金を利用した欠損填補を解説をしました。

純資産に関する仕訳は会社法の知識も必要な分だけ学習の難易度は高いといえます。

今回の記事で少しでも理解が深まれば幸いです。

コメント

コメント一覧 (2件)

持分法の場合も連結と同様にのれん(投資差額)を計算すると思うのですが、この場合ののれんはPPA(取得原価配分)を行った上での狭義ののれんとなるのでしょうか?

それとも、PPAしないで広義ののれんをベースに償却額(持分法による投資損益のマイナス)を計上するのでしょうか?

仕掛研究開発費の記事に関するコメントだと思いますので、そちらのコメントにて返信いたしました。