こんにちは!

「未払費用」と「未払金」…

どちらも、未払の金額として貸借対照表において負債として計上されます。

ボブ(勉強中)

ボブ(勉強中)違いがよくわからない…

ボブのような方も多いのではないでしょうか?

そこで、今回は未払費用と未払金の違いについて、図解を交えてわかりやすく解説をします!

未払費用と未払金とは

まず結論から確認しましょう。

未払費用とは

未払費用とは、継続的な役務提供を受けている途中の負債

未払金とは

未払金とは、役務提供が完了している場合の負債

この内容について、詳しく解説をします。

未払費用とは

未払費用と継続的な役務提供

未払費用は以下の場合に計上されます。

- 継続的な役務提供を受けている途中で、

- 支払日が未到来

ボブ(勉強中)継続的な役務の提供?

おじさん(先生)

おじさん(先生)文字通り、「継続的に役務(サービス)の提供を受けること」じゃ

継続的な役務提供の具体例

「継続的」というのは、「1回きりではない」と考えればわかりやすいでしょう。

典型例は、建物の賃貸借契約です。

例えば建物の賃貸借契約を結んだ場合、数ヶ月または数年に渡って賃借することになります。

つまり、継続的に役務提供を受けていることになるわけです。

ボブ(勉強中)

ボブ(勉強中)確かに、建物は1回だけ借りるってわけじゃないね

継続的な役務提供は建物の賃借だけではありません。

典型的なものを列挙しておきます。

- 労働サービス(給料)

- 建物の賃借(支払家賃)

- 土地の賃借(支払地代)

- オペレーティング・リース(支払リース料)

- 保険サービス(支払保険料)

- 資金の借り入れ(支払利息)

※ ( )は勘定科目

継続的な役務提供がイメージできたところで、実際に未払費用が計上される場合を確認していきましょう。

具体例で解説

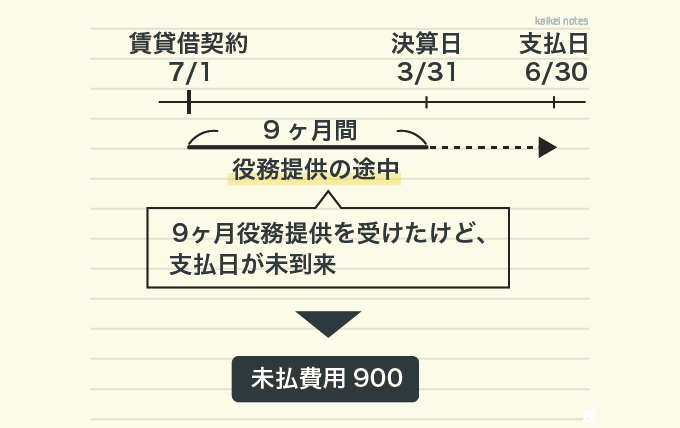

- 7/1に 建物の賃貸借契約を結んだ。

- 家賃は月額100であり、6/30に1年分1200を後払いする。

- 決算日は3/31である。

このケースは9ヶ月分の家賃である900が当期の負債となります。

この負債900は未払費用です。

未払費用になる理由は、決算日時点で役務の提供を受けている途中だからです。

このように、役務提供の途中における負債は未払費用とするのです。

対して、未払金は

対して、未払金となるのは、役務提供が完了している場合です。

- 固定資産の購入代金の未払い

- 有価証券の購入代金の未払い

- 仲介手数料の未払い

ボブ(勉強中)賃借契約と違って、どれも1回きりの取引だ

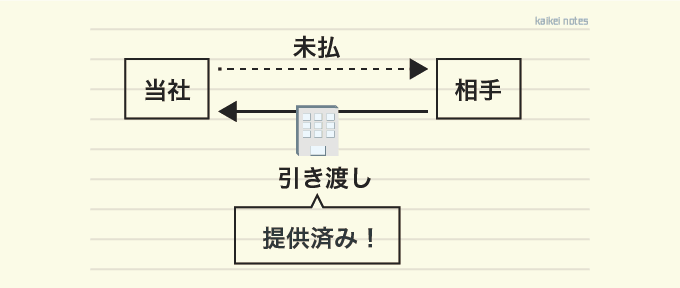

これらは相手からの役務提供は済んでいます。

建物の引き渡しは終わっているので、あとは当社が代金支払うだけであり、

法律上の債務として確定しているという状況です。

このように、役務提供が済んでおり、法律上の債務と確定している場合の負債は未払金となるのです。

参考未払金と買掛金の違い

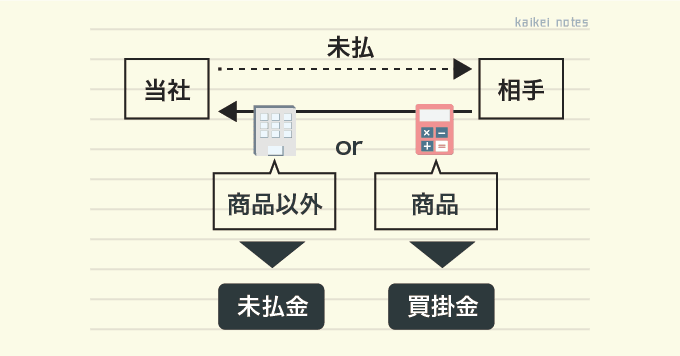

本記事の主旨から外れますが、未払金と買掛金の違いも触れておきます。

両者の違いは、未払の対象が「商品」か「商品以外」かです。

商品じゃなければ「未払金」で、商品なら「買掛金」になります。

簿記では、主たる営業活動(商品売買)とそれ以外の取引を区別して記帳します。

そのため、同じ確定債務であっても勘定科目をわけて区別するのです。

未払費用と未払金をもっと詳しく

両者の違いはイメージできたと思いますが、もう少しだけお付き合い下さい。

あと2点だけ説明しておきたいことがあります。

貸借対照表の計上区分が違う

未払費用と未払金はBSの計上区分少し異なります。

未払費用は流動負債に計上されます。(企業会計原則 注解5)

対して、未払金は1年基準にもとづくため、固定負債に区分されることもあります。

(あまり多くはなさそうですが)

未払費用が経過勘定といわれる理由

未払費用は「経過勘定」の1つとも言われます。

おじさん(先生)経過勘定は、未払費用、未収収益、前払費用、前受収益の総称じゃ

未払費用が経過勘定といわれるのは、

「未払費用が期間損益計算の観点から計上される負債」

だからです

未払費用を計上する際の仕訳は、

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払家賃 | 900 | 未払家賃 | 900 |

となりますが、

この仕訳の趣旨は負債の計上ではありません。

やりたいのは費用の計上なのです。

当期の適正な利益を算定するためには、当期に役務提供を受けた分だけ費用を計上する必要があります。

「そのために借方で支払家賃を計上する。」

これが上記の仕訳の真の目的です。

(言葉は悪いですが、)そのついでに計上される項目が未払費用なのです。

経過勘定というのは、経過的にBS計上される勘定科目ということであり、

「経過的」には、「まだ途中だけど、いったんBSに計上しておこう」というニュアンスが含まれているのです。

ボブ(勉強中)積極的に負債計上をしているというよりは、費用計上に伴って計上されるイメージなんだね

最後に

本記事は以上です。

最後に、企業会計原則・注解を引用しておきます。

未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう。

従って、このような役務に対する対価は、時間の経過に伴いすでに当期の費用として発生しているものであるから、これを当期の損益計算に計上するとともに貸借対照表の負債の部に計上しなければならない。

また、未払費用は、かかる役務提供契約以外の契約等による未払金とは区別しなければならない。

企業会計原則注解_注5

原文の最後に「未払費用と未払金は区別しなければならない」、と書いてありますね。

わざわざ書いたということは、両者の違いがわかりづらいということです。

そんなわかりづらい未払費用と未払金の違いが、本記事でわかって頂ければ幸いです。

コメント

コメント一覧 (4件)

解決致しました!

いつもテキストやCPAラーニングでお世話になってます。

質問なのですが、経過勘定の再振替仕分けが腹落ちせず困っております。

ご教示いただけないでしょうか?

たとえば

【期末】

未収利息100 / 受取利息100★

と当期分の資産/収益を計上した場合

【翌期首】再振替仕訳

☆受取利息100 / 未収利息100

と翌期に実際に受け取る収益のうち

当期分を事前に控除しておくかと思います。

ここで疑問なのですが、期末の★の利息は

【決算】で

★受取利息100 / 損益100

と当期の利益→繰越利益剰余金という処理が入るため

☆の受取利息が重複するのではないでしょうか?

いつも拝読させて頂いております。この記事につき1点質問したくコメントいたしました。

“未払費用とは、継続的な役務提供を受けている途中の負債”という記載に関して”途中の”と解釈する根拠をお伺いできますでしょうか。

“途中の”が入ると、期末時点で未払いでも役務提供が完了している場合は経過勘定に該当しないのではないかと考えました。

一方で企業会計原則注解にある以下の定義を見ると、未払いの継続的役務提供契約であれば契約の完了時点を問わず経過勘定になるよう思います。

「未払費用は、一定の契約に従い、継続して役務の提供を受ける場合、すでに提供された役務に対していまだその対価の支払が終らないものをいう」

お忙しいところ恐縮ですがどうぞよろしくお願いいたします。

返信が遅くなりまして、申し訳ありません💦

>“途中の”が入ると、期末時点で未払いでも役務提供が完了している場合は経過勘定に該当しないのではないかと考えました。

これは、その通りだと思ってます。根拠としては、企業会計原則注解に

>未払金は、特定の契約等により既に確定している債務のうち、未だその支払が終わらないものをいう。未払費用は、未払金とは異なり・・・

と、「既に確定している債務は未払金になる」とはっきり書いてあり、債務の確定は契約による役務提供の完了時点と考えられるからです。

※ 以上の回答は、「自分はそのように理解してます」です。はっきり書いてある文献は少ないです(一応、私の手もとの書籍では、「簿記学」にその旨の記述があります)