こんにちは!

- 減損会計の概要を知りたい

- ニュースでよく聞く減損損失ってなんだ?

- 減損損失は財務諸表にどういう影響があるの?

という方向けに、減損会計の概要を図解と具体例をまじえてわかりやすく解説します!

減損損失とは

減損損失とは、投資額のうち回収できない金額のことをいいます。

一言でいうと、投資の失敗です。

ルーシー(勉強中)

ルーシー(勉強中)投資の失敗?

簡単な具体例を用意したので確認していきましょう。

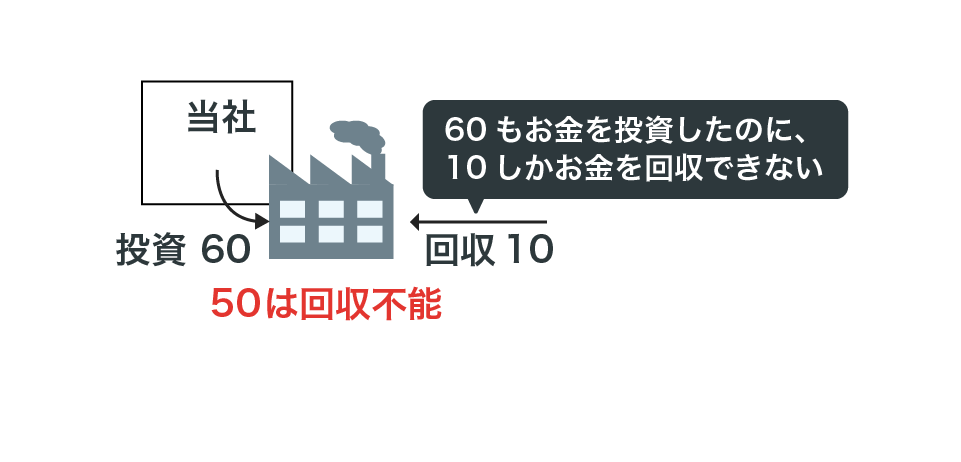

- 工場を60億円で取得した。

- この工場で製品Aを製造・販売することにより将来100億円儲かる(現金が増える)と見込んでいた。

- しかし競合他社から新製品が発売された結果、10億円しか現金を増やすことができないこととなった。

この場合の減損損失の金額は?

▼

解答

減損損失は50億円

工場への投資額は60億円ですが、回収できそうなのは10億円しかありません。つまり50億円分は回収不能な金額となっています。

この回収不能な金額が減損損失の正体であり、その金額は「投資額60」と「回収できそうな額10」の差額として計算されるのです。

おじさん(先生)

おじさん(先生)

ちなみに回収できそうな額のことを回収可能価額(かいしゅうかのうかかく)というんじゃ

仕訳は以下のようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 減損損失 | 50 | 建物 | 50 |

会社は様々な投資を行います。

例えば、

- 製品製造のための工場及び用地の取得

- 魅力的な事業を有する会社の買収

などです。

このような投資を行うのは、投資額以上の現金を獲得できると見込んでいるからです。(投資額が回収できないなら、そもそも投資はしないはずです)

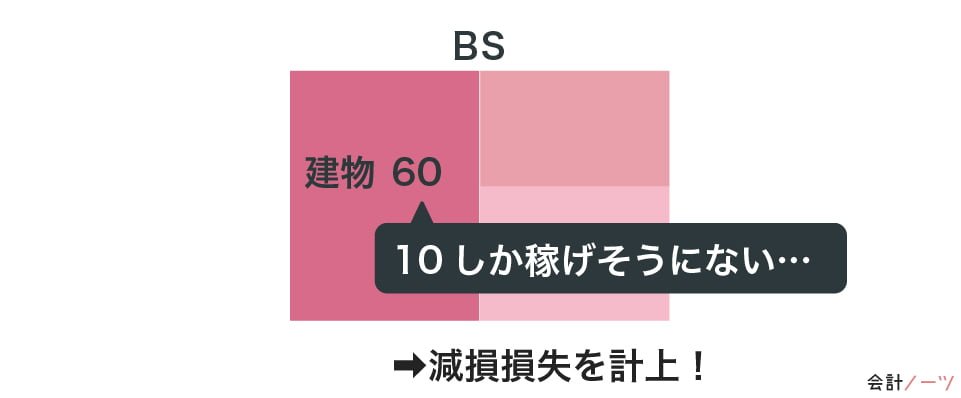

また、投資した額は貸借対照表(BS)で建物・土地・のれんなど資産として計上されます。

つまりBSの資産には「この資産を使って投資額(BS計上額)以上のお金稼ぐよ」という意味があるのです。

しかし、投資をした後に状況が変わり、

「見込んでいたほど現金を獲得できなさそう…投資額すら回収できない…」

となることもあります。

その場合に登場するのが減損損失なのです。

減損損失 = BS計上額 − 回収可能価額

この式のとおり、減損損失は投資した額のうち回収できない金額として算定されます。

減損損失が計上される場合

ではどのような場合に減損損失は計上されるのでしょうか?

減損の兆候

例えば工場の場合、その工場で製品を製造し販売することで現金を獲得します。

しかし、もし強力な競合他社が出現し自社の製品がめっきり売れなくなってしまうと、その工場の現金を獲得する能力はガクッと落ちることになります。

このように現金を獲得する能力が低下することを収益性の低下といいます。

減損損失は収益性の低下が生じた際に計上されます。

具体的には、以下の事象が生じている場合、収益性が低下していると判断されます。

- 営業利益や営業CFのマイナスが続いている

- リストラの実施

- 経営環境の著しい悪化

- 当該資産の市場価格の著しい下落

おじさん(先生)

このような事象を減損の兆候というんじゃ。赤字が続いたり、技術革新が起きたり、原油価格が大きく変動したりといったものが減損の兆候じゃ

ルーシー(勉強中)減損の兆候があれば減損損失を計上するの?

おじさん(先生)そうとは限らないんじゃ。減損の兆候があっても実際に減損しているとは限らんからな。

ルーシー(勉強中)…そっか。収益性が低下しても、投資額はなんとか回収できそう、ってこともあるからね

おじさん(先生)そのとおりじゃ。んじゃから、減損の兆候があった場合、次は「本当に減損しているのか?」を判断していくことになるんじゃ

減損損失を認識するかどうかの判定

減損の兆候がある場合、続いて減損しているかどうかを判断しにいきます。

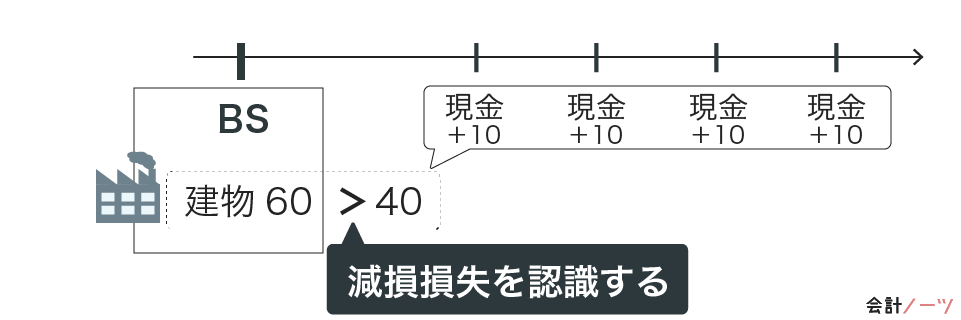

具体的には、その資産から生み出される将来キャッシュ・フロー(将来CF)の総額を見積もります。

おじさん(先生)将来CFとは、将来のお金の増減額のことじゃ。「工場を稼働させることで、いくらお金増えるのか」を予測するんじゃな

そして、将来CFの方がその資産のBS計上額よりも低い場合に減損損失を計上します。

将来CFの総額 < BS計上額

→ 減損損失を計上する

おじさん(先生)例えばBSに建物(工場)が60億円計上されていて、将来CFの総額が40億円だったら、減損損失を計上するってことじゃ

ルーシー(勉強中)

ルーシー(勉強中)減損損失は、減損の兆候があって、なおかつ実際に回収不能になっている場合に計上されるのね

おじさん(先生)そのとおりじゃ

ルーシー(勉強中)上の例では、60と40の差額の20が減損損失?

おじさん(先生)そうじゃないんじゃ。減損損失の計算にはもう一手間必要なんじゃ

減損損失の測定

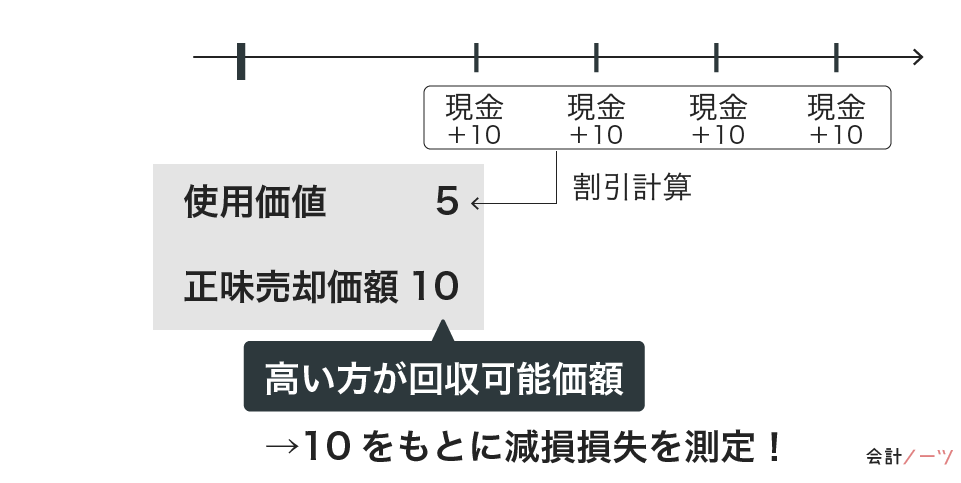

将来CFは現在価値にする(使用価値の計算)

減損損失を計上することとなった場合は、減損損失の金額を測定(算定)します。

減損損失を計算するに当たっては、今の時点で回収できそうな金額はいくらか?を求める必要があります。

よって、将来CFの割引現在価値を求める必要があるのです。

この将来CFの割引現在価値を使用価値といいます。

ルーシー(勉強中)

ルーシー(勉強中)そっか!さっきの40は単純合計だったけど、減損損失を測定するためには、現在価値になおさないとダメなのね

おじさん(先生)そのとおりじゃ。減損するかどうかは割引前の単純合計で、減損損失の計算は割引後の現在価値になるんじゃ

ルーシー(勉強中)じゃあ、使用価値との差額が減損損失ってことね

おじさん(先生)ルーシー、あわてるでない。もう1つ考えるべきことがあるんじゃ

ルーシー(勉強中)まだあるの…

使用価値は正味売却価額と比較する(回収可能価額の計算)

使用価値は、建物を使用することで得られるCFをベースにした金額です。

つまり、「その建物を使用することで投資を回収する」ことを前提にしています。

ですが、投資の回収方法にはもう1つあります。

それは「売却」です。

例えば、

- 使用価値は5しかないけど、いま売却したら現金が10手に入る

この場合、使うのをやめて売却をするはずです。

売却したら手に入るお金のことを正味売却価額といいます。

ここで、記事の冒頭で紹介した下記の式をちゃんとみてみましょう。

減損損失 = BS計上額 − 回収可能価額

ルーシー(勉強中)回収可能価額…?

減損損失は回収可能価額との差額になっています。

回収可能価額とは、次の2つの金額のうち、高い方の額となります。

- 使用価値

- 正味売却価額

簡単にいえば、「使い続けるか、いま売却するか、どっちの方がいいか選んでね」ということです。

そして選んだ方をベースに減損損失を測定するのです。

減損損失 = BS計上額 − 回収可能価額

※回収可能価額:使用価値と正味売却価額の高い方

ルーシー(勉強中)使うか、売却するか。会社にとって有利な方をもとに減損損失を測定するのね!

- 使用価値:将来CFの割引現在価値(使い続けた場合の回収額)

- 正味売却価額:いま売却した場合のCF(使うのをやめた場合の回収額)

- 回収可能価額:使用価値と正味売却価額の高い方

減損損失が財務諸表に及ぼす影響

最後に減損損失の影響について説明をします。

貸借対照表への影響

(借)減損損失××(貸)建物××

減損損失を計上した貸方では、固定資産を直接減額します。

その結果、減損損失計上後のBS計上額は回収可能価額となります。

そのため、減損損失の分だけ資産総額は小さくなります。

損益計算書への影響

損益計算書では減損損失があがる分だけ当期純利益が減額します。

また減損損失の金額は多額になりがちなので、業績に大きな影響を与えやすいです(ニュースになりやすいです)。

ただし、留意点が2点あります。

減損損失は特別損失に計上される

減損損失の表示区分は特別損失です。

そのため、営業利益や経常利益に影響はしません。

翌期以降は減価償却費が少なくなる

BSへの影響で説明したとおり、例えば建物に対して減損損失を認識した場合、減損後の建物の金額は小さくなります。

翌期以降は減損後の金額をもとに減価償却費を算定していくため、翌期以降の減価償却費は小さくなります。

そのため、減損損失を計上した場合としなかった場合を単純に比較すると、翌期以降の利益は改善します。

キャッシュフロー計算書への影響

減損損失は減価償却費と同じく、非現金支出費用です。

そのため減損損失を計上しても、現金の流出があるわけではありません。

よって、減損損失を計上してもCF計算書には影響ありません。

なお、減損損失を計上したということは、将来CFが大幅に低下することを意味するため、翌期以降のCFの低下に注意が必要です。

最後に

本記事の内容をまとめると以下のようになります。

- 減損損失は投資した額のうち回収できない金額であり、投資の失敗を意味する

- ある資産に、減損の兆候があり、なおかつ実際に回収不能の場合に減損損失は計上される

- 減損損失を計上すると当期の利益は大きく減少するが、翌期以降の減価償却費は少なくなる

本記事で減損損失の概要がイメージできれば幸いです。

コメント

コメント一覧 (3件)

いつも分かりやすい説明をありがとうございます。

一点だけ…

価額→「かかく」ではなく「かがく」ですね!

講義でもいつも気になっていたので、念のため…

はじめまして。減損でおききしたいのですが

過年度の減損や評価替は当期のキャッシュフローに影響しないと

考えているのですが、認識はあっていますでしょうか?

はい、その認識でいいと思います。