こんにちは!

日商簿記3級の合格を目指している方のために、

図解を用いてわかりやすく解説します!

本記事のテーマは「返品取引」です。

具体的には、下記の仕訳をマスターすることが目標です。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売 上 | 100 | 売掛金 | 100 |

| 買掛金 | 100 | 仕 入 | 100 |

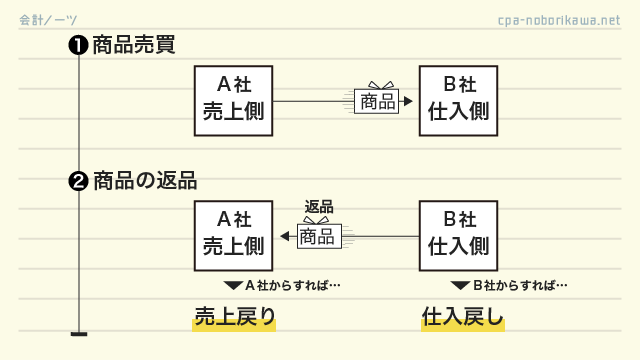

取引の概要|売上戻り・仕入戻しとは

品違いや初期不良などがあった場合、商品の返品が行われます。

返品については、簿記では次のように表現します。

| 売上戻り | 売り上げた商品が返品されること |

| 仕入戻し | 仕入れた商品を返品すること |

ボブ(勉強中)

ボブ(勉強中)返品は、商品売買と真逆の取引なんだね

おじさん(先生)

おじさん(先生)そのとおりじゃ。「返品=商品売買の取消し」というわけじゃ

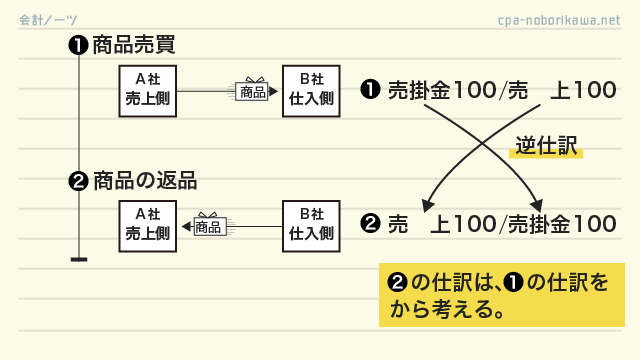

会計処理①|売上戻りの仕訳

売上戻りが行われた場合、

「結果的にその売上がなかった」

ことになります。

よって、売上時の逆仕訳を行って、売上を取り消します。

100円で掛け販売した商品が、本日、品違いのため返品された。

▼

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売 上 | 100 | 売掛金 | 100 |

- 借方:売上の取消 貸方:売掛金の減少

ボブ(勉強中)販売時に「売掛金100/売上100」と仕訳しているから、返品時はその逆仕訳になるんだね

おじさん(先生)そのとおりじゃ。返品前の取引を想像することがポイントじゃ

会計処理②|仕入戻しの仕訳

仕入戻しが行われた場合、

「結果的にその仕入がなかった」

ことになります。

よって、仕入時の逆仕訳を行って、仕入を取り消します。

100円で掛け仕入した商品が品違いであったため、本日、返品した。

▼

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 100 | 仕 入 | 100 |

- 借方:買掛金の減少 貸方:仕入の取消

ボブ(勉強中)仕入時に「仕入100/買掛金100」と仕訳しているから、返品時はその逆仕訳になるんだね

最後に(まとめ)

今回のまとめ!

| 売上戻り | 売り上げた商品が返品されること |

| 仕入戻し | 仕入れた商品を返品すること |

100円で掛け販売した商品が、本日、品違いのため返品された。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売 上 | 100 | 売掛金 | 100 |

100円で掛け仕入した商品が品違いであったため、本日、返品した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 100 | 仕 入 | 100 |

最後までありがとうございます。

本記事は以上です。

わからない部分がありましたら、コメント欄に記入してください。

なお、本記事はCPAラーニング公式教科書に準拠して作成しました。

CPAラーニングは簿記3級2級が無料で学習できるWEBサイトです。

教科書、動画、模擬試験といった合格に必要なコンテンツが全て揃っています!

ぜひご利用ください♫

登川雄太(管理人)

登川雄太(管理人)講義は私が担当しています!

一緒に合格を目指しましょう!

\簿記検定の合格を目指すなら/

コメント

コメント一覧 (1件)

返品の仕訳には付随費用を含めないと習ったのですが、

その理由について教えて頂けないでしょうか。

たとえば、下記のような問題があるとします。

① 商品100個を@7,500で掛仕入れした。引取費用1,000円を現金で支払った。

A. 仕入 751,000 / 買掛金 750,000

現金 1,000

② 仕入商品のうち5個を返品した。

A. 買掛金 37,500 / 仕入 37,500

➡ なぜ「買掛金 37,550 / 仕入 37,550」だと✖なのでしょうか?

①で仕入単価が@7,510になったため(751,000÷100個)、

②の返品額は5個@7,510=37,550だと考えました。

ですが、解答は5個@7,500=37,500になっており、

返品時は付随費用の影響を除いています。

この理由についてご解説をお願いできませんでしょうか。