こんにちは!

日商簿記3級の合格を目指している方のために、

図解を用いてわかりやすく解説します!

本記事のテーマは当社負担の「商品売買に伴う費用」です。

具体的には、下記の仕訳をマスターすることが目標です。

売上諸掛り

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 100 | 売 上 | 100 |

| 発送費 | 10 | 現 金 | 10 |

仕入諸掛り

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕 入 | 110 | 買掛金 | 100 |

| 現 金 | 10 |

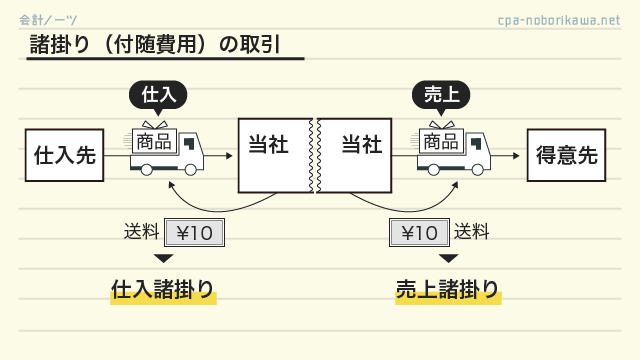

取引の概要|諸掛り(付随費用)とは

通常、商品の売買に伴い、運送料などの諸経費がかかります。

この諸経費を諸掛り(しょがかり)または付随費用(ふずいひよう)といいます。

ボブ(勉強中)

ボブ(勉強中)売上諸掛りと仕入諸掛りで区別してるね?

おじさん(先生)

おじさん(先生)そうなんじゃ。両者で会計処理が異なるから区別する必要があるんじゃ

ボブ(勉強中)そうなんだ!一体、仕訳はどうなるの?

会計処理① |売上諸掛り

売上諸掛りは、

「商品販売に伴う費用」

と考え、発送費勘定などを用いて費用処理します。

商品を100円で掛け販売した。なお、発送費10円を現金で支払った。

▼

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 100 | 売 上 | 100 |

| 発送費 | 10 | 現 金 | 10 |

- 売上諸掛り10円は発送費として独立した費用を計上する(仕訳の借方2行目)

ボブ(勉強中)費用が生じたから、普通に費用を計上すればいいのか、簡単だ

おじさん(先生)そのとおりじゃ。この仕訳は「100円で販売した」と「販売のための費用が10円かかった」ことを意味しているんじゃ

売上諸掛りに関して、次のような間違いがよくあります。

この仕訳は×

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 100 | 売 上 | 90 |

| 現 金 | 10 |

- 売上100円と発送費10円を相殺し、売上90円としてしまっている

おじさん(先生)90円で販売したわけじゃないから、売上諸掛りは売上と相殺してはだめなんじゃ

会計処理②|仕入諸掛り(当社負担)

仕入諸掛りは、

「仕入勘定に含めて処理」

します。

商品100円を掛けで仕入れた。なお、発送費10円を現金で支払った。

▼

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕 入 | 110 | 買掛金 | 100 |

| 現 金 | 10 |

- 仕入諸掛り10円は仕入勘定に含める(仕訳の借方)

ボブ(勉強中)あれ、借方は「仕入100円、発送費10円」と2行に分けないの?

おじさん(先生)仕入諸掛り10円は仕入に含めてしまうんじゃ。これは、「送料込みの金額110円で購入した」ことを意味しておる

ボブ(勉強中)そっか、「別の費用が10円かかった」とは考えないのか。確かに、「商品を110円で買った」と考える方が自然だね

諸掛りの会計処理

| 売上諸掛り | 発送費勘定などを用いて、独立した費用を計上する |

| 仕入諸掛り | 仕入勘定に含める |

最後に(まとめ)

今回のまとめ!

諸掛りの会計処理

| 売上諸掛り | 発送費勘定などを用いて、独立した費用を計上する |

| 仕入諸掛り | 仕入勘定に含める |

売上諸掛り

商品を100円で掛け販売した。なお、発送費10円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 100 | 売 上 | 100 |

| 発送費 | 10 | 現 金 | 10 |

仕入諸掛り

商品100円を掛けで仕入れた。なお、発送費10円を現金で支払った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕 入 | 110 | 買掛金 | 100 |

| 現 金 | 10 |

最後までありがとうございます。

本記事は以上です。

わからない部分がありましたら、コメント欄に記入してください。

なお、本記事はCPAラーニング公式教科書に準拠して作成しました。

CPAラーニングは簿記3級2級が無料で学習できるWEBサイトです。

教科書、動画、模擬試験といった合格に必要なコンテンツが全て揃っています!

ぜひご利用ください♫

登川雄太(管理人)

登川雄太(管理人)講義は私が担当しています!

一緒に合格を目指しましょう!

\簿記検定の合格を目指すなら/

コメント

コメント一覧 (1件)

仕入時の取得原価に付随費用を加える、

取得原価=本体価格+付随費用

だとして、

返品時には本体価格のみで仕入勘定を逆仕訳すると、

返品した商品の取得時の付随費用が、

手元に残った商品に負わされて、

単価が上がるようですが、

返品しただけで手元の商品の取得原価が上がるのは、

会計的にオッケーなのでしょうか。

また、仕入勘定が売上原価を示すとするのに、

返品した商品の仕入時の付随費用が仕入勘定の残高に含まれるようなのですが、売ってない商品の付随費用の金額が売上原価に含まれるのも適切な結果なのでしょうか。

まあ、問題文の通りに覚えますが、謎です。