退職給付会計で登場する似たような用語…

- 退職給付見込額

- 退職給付債務

- 退職給付引当金

これらの用語の区別ついてますか?

ボブ(勉強中)

ボブ(勉強中)うっ。。。

退職給付会計を理解するには上記の3つの用語をおさえることが重要です。

これらの区別を曖昧にしてしまうと、退職給付会計は理解ができません。

そこで今回は用語解説を中心に、退職給付会計の基本について解説します!

※ 本記事は、個別財務諸表における退職給付会計を前提にします。

退職給付見込額とは

退職給付見込額とは、退職により見込まれる退職給付の総額です。

簡単に言えば、「退職給付見込額=退職金」です。

ちなみに、退職給付見込額は見積りにより計算します。

従業員が退職するのは遠い将来のことなので、見積計算をせざるを得ないのです。

退職給付見込額は退職金のこと!

退職給付債務とは

退職給付債務の定義

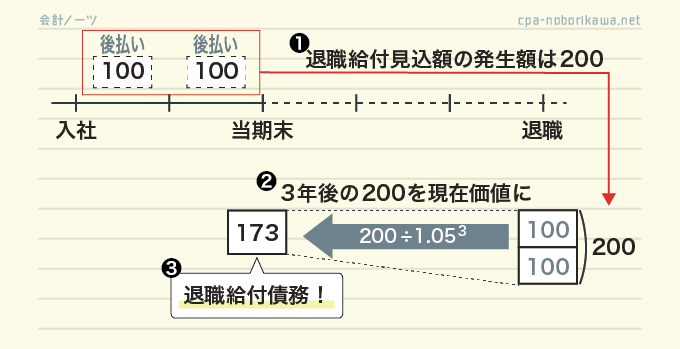

退職給付債務とは、退職給付見込額のうち、認識時点までに発生した額を割り引いた金額のことです。

ボブ(勉強中)・・・?

文章にすると難しく感じますが、意外とシンプルなのでご安心下さい。

ポイントは、下記の2点です。

- 退職給付見込額のうち、認識時点までに発生した額

- それを、割り引く

この2点について以下、説明していきます。

退職給付見込額のうち、認識時点までに発生した額とは?

会計上、退職金は給料の後払いと考えます。

ボブ(勉強中)

ボブ(勉強中)退職金は、給料を後払いしているだけって考えるのか

これを前提に次の具体例を考えてみましょう。

- 入社してから5年後に退職

- 5年後の退職金が500円

- 当期末は入社してから2年目

退職給付見込額のうち、当期末までに発生した額は?

▼

答えは、

200円

です。

▼

5年間勤務した結果の退職給付見込額が500円、

ということは、退職給付見込額は毎期100円発生している

と考えられます。

よって、当期末までの発生額は200円となるのです。

ボブ(勉強中)

ボブ(勉強中)5年勤務で500円なら、2年勤務した時点では200円ということだね

- 退職給付見込額

- 退職給付見込額のうち、当期末までに発生した額

これら2つは別の金額(上記で言う、500円と200円)なので、ちゃんと区別し理解しましょう。

(退職給付会計が理解できてない方は、この点を区別していない方が多いです)

今回は退職給付見込額500÷5で毎期の発生額を100としましたが、これを期間定額基準といいます。

期間定額基準の他にも給付算定式基準という方法があります(給付算定式基準の方が複雑です)。

割り引いたものが退職給付債務

では、続いて退職給付債務を考えましょう。

上記の200円は、会社からすれば当期末現在の未払額、つまり債務です。

ということは、当期末の退職給付債務は、、、

ボブ(勉強中)200円!

というのが自然な発想ですが、そうではありません。

ボブ(勉強中)汗

200円の支払いは退職時に行われます。

従業員が退職するのは、遠い将来です。

つまり、退職給付は遠い将来の債務なのです。

よって、将来の200円をいま時点の価値に変換するために、現在価値に割り引きます。

この割り引いた金額が今現在会社が負っている債務であり、退職給付債務です。

- 割引率は5%という設定にしています。

ボブ(勉強中)退職給付見込額は200円発生しているけど、会社の債務は現在価値の173円になるのか…

退職給付債務は、退職給付見込額のうち認識時点までに発生した額を割り引いた金額のこと!

退職給付引当金とは

では、最後に退職給付引当金です。

退職給付債務が退職給付引当金

退職給付債務が会社が負っている債務なので、これが会社の負債の金額になります。

その際の勘定科目が退職給付引当金です。

退職給付債務と退職給付引当金をまとめてみると、次のようになります。

- 退職給付債務は会社が負っている債務

- 退職給付引当金は貸借対照表に計上される負債

ボブ(勉強中)勘定科目かどうかが違うというだけで、結局同じ?

退職給付債務と退職給付引当金の違い

上記までの説明だと、退職給付債務と退職給付引当金の違いがよくわかりません。

しかし、実際には退職給付債務と退職給付引当金は違います。

両者の金額はズレることが多くあるので、ちゃんと区別しておさえなくてはいけません。

主なズレの要因として2点紹介します。

- 企業年金制度を採用している場合

- 未認識の差異がある場合

詳しくは別記事で解説をしますので、本記事では概要のみ触れておきます。

企業年金制度を採用している場合

企業年金制度を採用し外部に拠出している場合は、

退職給付債務から年金資産の額を差し引いた金額が、退職給付引当金になります。

退職給付債務 - 年金資産 = 退職給付引当金

年金資産の金額は、「退職金として用意しているけど従業員にはまだ払ってない金額」を意味します。

よって、その用意済みの金額(年金資産の額)だけ会社の負債は減少すると考えるべきなので、

年金資産の金額は退職給付引当金の算定に際して、差し引くのです。

未認識の差異がある場合

退職給付債務は様々な見積に基づいて計算されています。

そのため、

- 期首の見積に基づいて算定した退職給付債務と、

- 期末の実際の退職給付債務(実績額といいます)には、

ズレが生じるケースがあります

このズレを差異といい、会計上すぐに負債としないことができます(遅延認識といいます)。

例えば、

- 期首の見積に基づく退職給付債務:100

- 期末の退職給付債務の実績額:120

という場合、

差異は20です。

▼

この20を未認識とした場合、

退職給付債務は120であるのに対し、退職給付引当金は100となります。

計算式で表すと次のようになり、退職給付債務と退職給付引当金にズレが生じることがわかります。

退職給付債務120−未認識の差異20=退職給付債務引当金100

最後に

本記事は以上です。

退職給付会計で登場する似たような用語、

- 退職給付見込額

- 退職給付債務

- 退職給付引当金

これらの用語の区別をつきましたか?

今後はこれらの違いを意識して勉強するようにしましょう!

そうすれば、退職給付会計の理解がグッと深まります!

コメント

コメント一覧 (2件)

CPAのテキストよりずっと分かりやすいです!

本も購入しました!

いつもありがとうございます。

各用語の理解が曖昧だったのでこの記事がとっても役立ちました!いつも本当に助かってます!