こんにちは!

「純資産」、「株主資本」、「自己資本」

これら3つの違いについて、図解を用いてわかりやすく解説をします!

まずは結論から

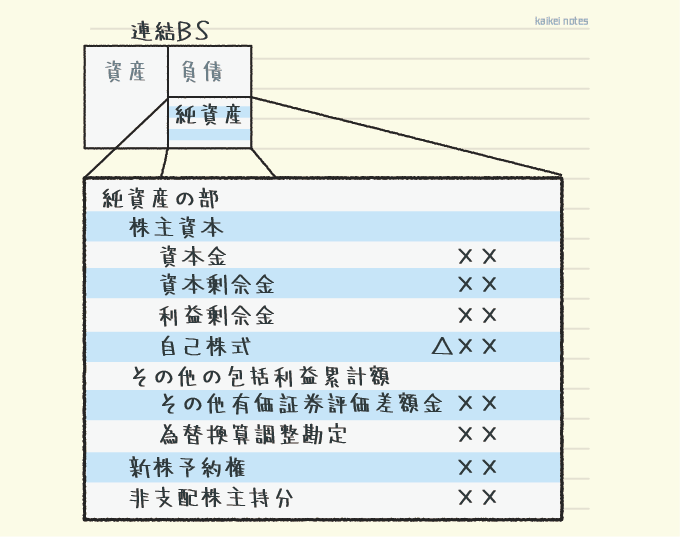

まず次の図をみて下さい。

これが連結貸借対照表の純資産の部のイメージです。

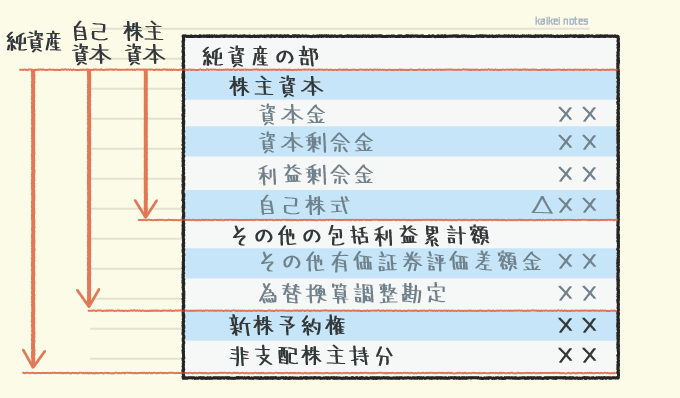

では、純資産、株主資本、自己資本を示してみましょう。

このようになります。

おじさん(先生)

おじさん(先生)この図が今回の結論じゃ

ボブ(勉強中)

ボブ(勉強中)株主資本が一番小さくて、純資産が一番大きい概念なんだね

おじさん(先生)そのとおりじゃ

3つの概念を小さい順に並べると、次のようになります。

株主資本 < 自己資本 < 純資産

純資産が一番広い概念で、株主資本と自己資本を包含したものとなっています。

以下では、より詳細に説明をします。

株主資本とは

まずは一番小さい概念である、「株主資本」からいきましょう。

資本金、資本剰余金、利益剰余金、自己株式の4つをまとめたものが株主資本です。

株主資本とは、純資産のうち株主に帰属する金額をいいます。

ボブ(勉強中)"株主"資本っていう名称のとおりだね

株主に帰属している金額は「元手」と「利益」の2つで、

- 資本金と資本剰余金が、元手

- 利益剰余金が、利益

を、それぞれ意味しています。

また、自己株式は株主への払い戻し額なので、株主資本のマイナス項目となります。

純資産とは

続いて、純資産です。

純資産は、貸借対照表の資産の総額から負債の総額を引いた差額です。

純資産は次の4つから構成されます。

- 株主資本

- その他の包括利益累計額

- 新株予約権

- 非支配株主持分

これら4つは、「株主資本」と「株主資本以外」と分けられるため、

次のように表すことができます。

純資産 = 株主資本 + 株主資本以外の3つ

つまり、次の3つの項目を含むかどうかが純資産と株主資本の違いになります。

- その他の包括利益累計額

- 新株予約権

- 非支配株主持分

以下、1つずつ解説をしていきます。

その他の包括利益累計額(AOCI)とは

その他の包括利益累計額とは、資産・負債を評価替え(または換算換え)したことによる差額です。

おじさん(先生)その他の包括利益累計額の略語はAOCI(エーオーシーアイ)じゃ

次の5つがAOCIに該当します。

- その他有価証券評価差額金

- 繰延ヘッジ損益

- 土地再評価差額金

- 為替換算調整勘定

- 退職給付に係る調整累計額

これらを簡単に表すと「資産・負債の含み益」であり、その実態は「利益予備軍」です。

ボブ(勉強中)利益予備軍?

一番の代表例は「その他有価証券評価差額金」でしょう。

例えば、その他有価証券の取得原価が1,000で時価が1,100だった場合、その他有価証券評価差額金は100となります。

この金額の意味は「売却すれば利益が100増える(けど、まだ売却してないから利益にしてない)」です。

ボブ(勉強中)利益予備軍ってそういうことか

おじさん(先生)ちゃんとした言葉でいうと、「未実現の利益」というんじゃ

このように「含み益」はいずれ利益になる可能性があるため純資産を構成します。

しかし、まだ利益とはなってないため、株主にはまだ帰属していない金額です。

そのため、株主資本以外の区分に計上します。

なお、上記に示したAOCIのうち、「為替換算調整勘定」と「退職給付に係る調整累計額」は連結BS特有の項目です。(個別BSでは計上されません。)

おじさん(先生)ちなみに、「その他の包括利益累計額」は連結BS上での名称じゃ

ボブ(勉強中)てことは、個別BSだと違うの?

おじさん(先生)個別上では、「評価・換算差額等」というんじゃ。基本的に意味は同じと考えてOKじゃ。

新株予約権とは

新株予約権は、新株予約権を発行し対価を受け取ることで計上される金額です。

権利行使がされていないため、まだ元手となっていない部分です。

新株予約権者からの払込金額であり、現段階では株主に帰属しない金額となります。

そのため、株主資本とはなりません。

ちなみに、権利行使されれば「元手」となり、権利行使されないまま失効すれば「利益」となるため、

いずれは株主資本の構成要素となります。

非支配株主持分

非支配株主持分とは、子会社の資本のうち、親会社株主に帰属しない金額(非支配株主に帰属する金額)をいいます。

おじさん(先生)

おじさん(先生)詳しくは下記の記事参照じゃ

連結財務諸表における「株主資本」の"株主"とは"親会社株主"を意味しています。

そのため、非支配株主持分は株主資本以外の区分となります。

- その他の包括利益累計額は、未実現の利益だから株主資本とならない

- 新株予約権は、新株予約権者からの払込金額だから株主資本とならない

- 非支配株主持分は、親会社株主の持分ではないから株主資本とならない

おじさん(先生)AOCI、新株予約権、非支配株主持分が株主資本にならないことが理解できたかの?

自己資本とは

最後に自己資本について触れておきましょう。

自己資本とは、株主資本にその他の包括利益累計額(AOCI)を加算した金額をいいます。

自己資本 = 株主資本 + AOCI

AOCIは未実現ではありますが、AOCIの額だけ資産・負債は実際に増減しています。

そのため、AOCIまで含めた金額が自己(会社の)資本といえるのです。

ボブ(勉強中)さっき、自己資本は特殊と言ってたけど、それはなんで?

おじさん(先生)貸借対照表において定義が明確にされてないからじゃ

上に示した図をもう一度みると、貸借対照表には自己資本という名称がないことがわかります。

実は貸借対照表において自己資本は定義されていないのです。

そのため、自己資本の定義は曖昧です。

本記事のように、「株主資本と自己資本の違い」という枠内で説明をすると、自己資本=株主資本+AOCIとなります。

しかし、自己資本は「他人資本との比較」という枠内で説明されることもあります。

この場合、

- 他人資本=負債

- 自己資本=純資産

となります。

そのため、「自己資本」という用語の使い分けに注意してください。

最後に

本記事は以上です。

元々、純資産自体が実態のない概念なのでわかりづらいものとなっています。

それも相まって、純資産、株主資本、自己資本の違いもわかりづらくなっています。

本記事がお役に立てれば幸いです。

コメント

コメント一覧 (1件)

[…] 自己資本(所有者資本)とは、企業が保有する資本のうち、経営者や株主が出資した部分や企業が稼いだ利益の一部を指します12345。具体的には、以下の要素が含まれます12345: […]